A. Ruang Lingkup Perpajakan

1. Pajak

a. Definisi pajak

Pajak diperhitungkan sebagai salah satu penerimaan paling penting bagi sebuah negara. Pajak adalah kontribusi wajib dari rakyat kepada negara yang bersifat memaksa dan diatur dalam perundang-undangan.

b. Karakteristik pajak

c. Fungsi pajak

d. Hukum dan peraturan perpajakan

Hukum pajak adalah kumpulan peraturan yang mengatur hubungan antara pemerintah dan wajib pajak. Hukum pajak dibagi menjadi dua jenis, yaitu hukum pajak formal dan hukum pajak material.

1) Hukum pajak formal

Hukum pajak formal adalah peraturan yang memuat hak dan kewajiban wajib pajak dan fiskus.

2) Hukum pajak material

Hukum pajak material adalah peraturan yang memuat norma-norma mengenai keadaan, perbuatan, objek pajak, subjek pajak, besarnya pengenaan pajak, hubungan antara fiskus dan wajib pajak, serta sanksi pajak.

2. Bea Meterai

a. Pengertian bea meterai

Bea meterai adalah pajak atas dokumen dalam bentuk tulisan tangan, cetakan, ataupun elektronik yang terutang saat dokumen tersebut ditandatangani oleh pihak yang berkepentingan dan diserahkan ke pihak lain.

b. Asas bea meterai

c. Objek bea meterai

Objek bea meterai berdasarkan UU No. 10 Tahun 2020 tentang Bea Meterai, yaitu:

dokumen yang dibuat sebagai alat untuk menerangkan suatu kejadian yang bersifat perdata, dan dokumen yang digunakan sebagai alat bukti di pengadilan.

d. Terutangnya bea meterai

Kondisi-kondisi yang menyebabkan terutangnya bea meterai

1) Dokumen dibubuhi tanda tangan untuk surat perjanjian beserta rangkapannya.

2) Dokumen selesai dibuat untuk surat berharga dengan nama dan dalam bentuk apapun.

3) Dokumen diserahkan kepada pihak untuk siapa dokumen tersebut dibuat.

4) Dokumen diajukan ke pengadilan untuk dokumen yang digunakan sebagai alat bukti di pengadilan.

5) Dokumen digunakan di Indonesia untuk dokumen perdata yang dibuat di luar negeri.

e. Tarif bea meterai

Dokumen pembayaran dengan nilai sampai dengan Rp5.000.000,00 tidak dikenakan biaya meterai.

Dokumen pembayaran dengan nilai di atas Rp5.000.000,00 mulai berlaku 1 Januari 2021 dikenakan biaya meterai sebesar Rp10.000,00.

3. Retribusi

a. Pengertian retribusi

Retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Objek retribusi daerah adalah berbagai pelayanan yang disediakan oleh pemerintah daerah.

B. Tata Cara Pemungutan Pajak

1. Jenis Pemungutan Pajak

a. Berdasarkan lembaga pemungut

1) Pajak pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

2) Pajak daerah

Pajak yang dipungut oleh pemerintah daerah, baik di tingkat provinsi maupun kabupaten, serta digunakan untuk kepentingan pemerintahan daerah atau kepentingan umum.

3) Pajak daerah tingkat II

Pajak yang dipungut oleh pemerintah kabupaten/kota.

b. Berdasarkan pihak yang menanggung

1) Pajak langsung

Pajak yang dipikul oleh wajib pajak yang bersangkutan dan tidak dapat dilimpahkan kepada orang lain (secara ekonomis), secara dipungut secara berulang pada waktu tertentu.

2) Pajak tidak langsung

Pajak yang beban pajaknya dapat dilimpahkan kepada pihak lain apabila ada peristiwa atau perbuatan tertentu.

c. Berdasarkan sifat

1) Pajak subjektif

Pajak yang pengenaannya memperhatikan kondisi/keadaan wajib pajak.

2) Pajak objektif

Pajak yang pengenaannya memperhatikan objek pajak yang menyebabkan timbulnya kewajiban membayar pajak, kemudian ditetapkan sebagai subjek pajak.

2. Dasar Pengenaan Pajak dan Sistem Pemungutan Pajak di Indonesia

a. Dasar penggunaan pajak di Indonesia

Dasar pengenaan pajak (DPP) adalah harga jual, nilai ekspor atau impor, serta penggantian atau nilai yang dipakai sebagai dasar dalam menghitung besarnya pajak terutang. DPP menjadi suatu pedoman dalam menghitung nilai suatu pajak yang akan dikenakan kepada orang pribadi ataupun badan usaha.

b. Sistem pemungutan pajak di Indonesia

3. Syarat Pemungutan Pajak dan Asas Pengenaan Pajak

a. Syarat pemungutan pajak

b. Asas pengenaan pajak

4. Teori Pemungutan Pajak dan Tarif Pajak

a. Teori pemungutan pajak

b. Tarif pajak

Tarif pajak adalah dasar untuk menghitung besarnya pajak terutang atau besarnya pajak yang harus dibayar oleh wajib pajak. Jenis-jenis tarif pajak, yaitu:

1) Tarif tetap

Tarif pajak yang nominalnya tetap tanpa memperhatikan jumlah yang dijadikan dasar pengenaan pajak (tidak berubah-ubah).

2) Tarif degresif

Tarif degresif adalah tarif pajak dengan persentase yang semakin menurun apabila dasar pengenaan pajaknya semakin meningkat.

Contoh tarif degresif

3) Tarif proporsional

Tarif proporsional adalah tarif pajak dengan persentase tertentu yang sifatnya tetap (tidak berubah). Semakin besar dasar pengenaan pajak, semakin besar jumlah utang pajak yang harus dibayar, tetapi persentasenya tetap sama.

Contoh tarif proporsional

4) Tarif progresif

Tarif progresif adalah tarif pajak dengan persentase tertentu yang semakin besar apabila dasar pengenaan pajaknya semakin besar. Semakin besar tarif pajak, semakin besar dasar pengenaan pajak, dan semakin besar pajak yang terutang.

Contoh tarif progresif

C. Wajib Pajak dan Aparatur Pajak

Wajib pajak adalah orang pribadi atau badan yang meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Aparatur pajak (fiskus) adalah pejabat pajak yang memiliki wewenang, kewajiban, dan larangan dalam rangka pelaksanaan perundang-undangan pajak.

Aparatur pajak (fiskus) adalah pejabat pajak yang memiliki wewenang, kewajiban, dan larangan dalam rangka pelaksanaan perundang-undangan pajak.

1. Hak Wajib Pajak

2. Kewajiban Wajib Pajak

Pajak yang terutang dapat diketahui dengan menyelenggarakan pembukuan.

3. Hak Aparatur Pajak

a. Menerbitkan NPWP dan/atau mengukuhkan PKP secara jabatan.

b. Menerbitkan SPT berdasarkan penelitian pemeriksaan atas adanya pajak yang tidak atau kurang dibayar.

c. Melakukan pemeriksaan dan penyegelan untuk menguji kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan peraturan perundang-undangan perpajakan.

d. Melakukan penyidikan jika wajib pajak diduga melakukan tindak pidana pajak.

e. Menerbitkan surat paksa dan melaksanakan penyitaan jika wajib pajak tidak melunasi pajak yang terutang yang telah jatuh tempo setelah terbit surat teguran.

4. Kewajiban Aparatur Pajak

a. Menerbitkan NPWP sementara paling lambat tiga hari setelah formulir pendaftaran diterima.

b. Menerbitkan NPWP paling lambat tiga bulan setelah formulir permohonan pendaftaran diterima.

c. Menerbitkan SKPPKP paling lambat waktu tujuh hari sejak tanggal penerimaan formulir pendaftaran.

d. Menerbitkan SKP lebih bayar paling lambat satu bulan setelah tanggal diajukannya surat kelebihan pembayaran pajak.

e. Menerbitkan surat keputusan angsuran/penundaan pembayaran paling lambat tiga bulan untuk angsuran/penundaan pembayaran SKP, SKP tambahan, dan SPT paling lambat 10 hari.

f. Memberikan keputusan atas keberatan yang diajukan oleh wajib pajak dalam waktu tiga bulan sejak diterimanya surat permohonan keberatan.

g. Memberikan keputusan atas pengurangan bunga, denda, serta kenaikan dan juga pengurangan ataupun pembatalan yang terkait dengan ketetapan paling lambat 3 bulan sejak tanggal penerimaan permohonan.

h. Merahasiakan data/informasi mengenai data wajib pajak yang telah disampaikan.

D. Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan barang dan/atau jasa kena pajak berdasarkan UU Pajak Pertambahan Nilai (PPN) 1984 dan perubahannya.

Pengusaha kena pajak terdaftar adalah pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak yang tercatat dalam tata usaha Kantor Pelayanan Pajak dan telah diberikan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) yang diterbitkan oleh KPP, SPPKP tersebut berisi identitas dan kewajiban perpajakan pengusaha kena pajak.

1. Hak Pengusaha Kena Pajak

a. Melakukan pengkreditan pajak masukan/pembelian atas barang kena pajak (BKP) atau jasa kena pajak (JKP).

b. Mengajukan restitusi jika pajak masukan lebih besar dari pajak keluaran/penjualan dan berhak pula atas kompensasi kelebihan pajak.

2. Kewajiban Pengusaha Kena Pajak

E. Sanksi Perpajakan

Pelanggaran dalam bidang perpajakan akan dikenakan sebagai pajak. Sanksi pajak terdiri atas sanksi administrasi dan sanksi pidana. Sanksi administrasi berupa denda, bunga, dan kenaikan pengenaan pajak sesuai dengan tingkat pelanggaran atau kesalahan yang dilakukan oleh pihak-pihak terkait.

Sanksi pidana berupa denda pidana, pidana kurungan, dan pidana penjara yang dikenakan sesuai dengan dengan tindak pelanggaran dan tindak kejahatan yang dilakukan pihak-pihak terkait. Pengenaan sanksi pajak ditujukan agar wajib pajak bersedia mematuhi ketentuan perpajakan.

Sanksi Administrasi

Sanksi administrasi adalah sanksi berupa pembayaran oleh wajib pajak berupa atas kerugian atau pelanggaran yang ditimbulkan.

Sanksi Pidana

Sanksi pidana adalah sanksi yang diberikan atas indikasi tindak pelanggaran (ketidaksengajaan) ataupun tindak kejahatan (kesengajaan) dalam pembayaran pajak.

F. Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang digunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

G. Jenis-Jenis Surat dalam Perpajakan

1. Surat Pemberitahuan Pajak (STP)

Surat Pemberitahuan Pajak (SPT) adalah formulir dalam perpajakan yang digunakan untuk melaporkan pembayaran pajak (baik yang dilakukan sendiri maupun melalui pemotongan pihak ketiga), harta benda yang dimiliki dari luar penghasilan tetap dari pekerjaan utama, serta penghasilan lainnya (baik yang tergolong objek pajak maupun bukan bukan objek pajak).

a. Surat pemberitahuan (SPT) masa

Surat pemberitahuan (SPT) masa atau SPT bulanan adalah SPT yang digunakan untuk melaporkan pajak yang telah dipotong atau dipungut setiap bulannya. Formulir SPT untuk setiap jenis pajak berbeda-beda.

b. Surat Pemberitahuan (SPT) tahunan

Surat pemberitahuan (SPT) tahunan adalah laporan pajak yang disampaikan satu kali dalam setahun untuk melaporkan segala bentuk penghitungan dan pembayaran pajak. SPT tahunan digunakan untuk melaporkan harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan pajak.

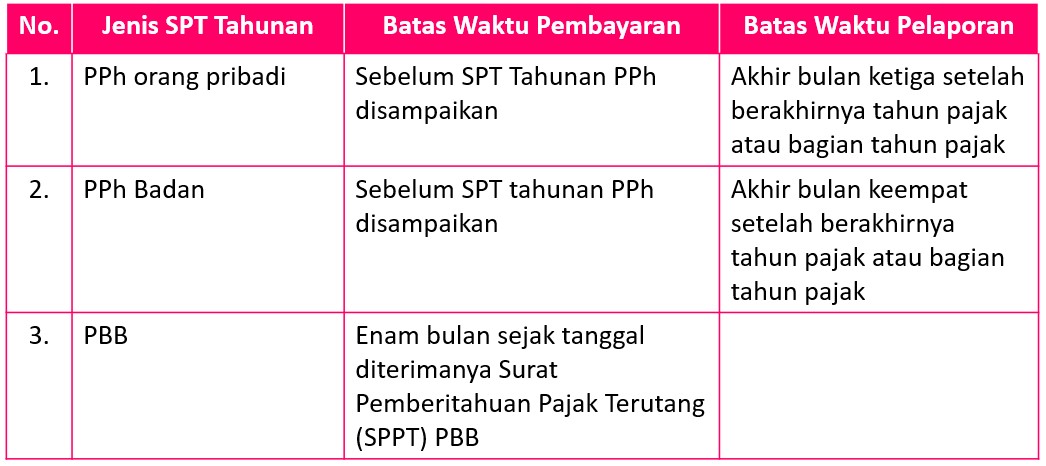

c. Batas waktu pembayaran dan pelaporan SPT Tahunan

Ketentuan mengenai batas waktu pembayaran dan pelaporan SPT Tahunan diatur dalam UU KUP.

Batas waktu pembayaran dan pelaporan SPT Tahunan

2. Surat Setoran Pajak (SSP)

Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan wajib pajak menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan. SSP berfungsi sebagai bukti pembayaran pajak dan dianggap sah apabila sudah divalidasi oleh pihak berwenang setelah melakukan pembayaran pajak.

a. Jenis-jenis Surat Setoran Pajak (SSP)

b. Ketentuan cara pembayaran pajak

1) Wajib pajak membayar atau menyetor pajak terutang menggunakan SPP ke kas negara melalui tempat pembayaran.

2) Pembayaran atau penyetoran pajak dapat dilakukan dengan menggunakan sarana administrasi lain yang kedudukannya disamakan dengan SPP.

3)Ketentuan mengenai sarana administrasi lain dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

3. Surat Ketetapan Pajak (SKP)

Surat Ketetapan Pajak (SKP) adalah surat yang diterbitkan oleh Dirjen Pajak terkait hasil pemeriksaan pajak atas pelaporan SPT masa/tahunan. SKP terdiri atas Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Lebih Bayar (SKPLB), Surat Ketetapan Pajak Nihil (SKPN), dan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang diterbitkan oleh Dirjen Pajak untuk melakukan penagihan pajak kepada wajib pajak karena adanya kekurangan jumlah pajak yang dibayar atau adanya kesalahan penghitungan tarif pajak sehingga menyebabkan terjadinya kurang bayar.

b. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat ketetapan pajak yang diterbitkan oleh Dirjen Pajak untuk menunjukkan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

c. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil (SKPN) adalah surat ketetapan pajak yang diterbitkan oleh Dirjen Pajak untuk menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

d. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

4. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak (STP) adalah surat yang dibuat untuk menagih pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. STP akan diterbitkan oleh Dirjen Pajak paling lama 5 tahun setelah saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak.