1. Pembukuan Tunggal (Single Entry) dan Pembukuan Berpasangan (Double Entry)

1.1. Pembukuan Tunggal (Single Entry)

Sistem pencatatan single entry sering disebut juga dengan sistem tata buku tunggal atau tata buku saja. Dalam sistem ini, pencatatan transaksi ekonomi dilakukan dengan mencatat secara tunggal (tidak berpasangan). Transaksi yang berakibat bertambahnya kas akan dicatat pada sisi Penerimaan dan transaksi yang berakibat berkurangnya kas akan dicatat pada sisi Pengeluaran. Di Pemerintah Daerah selama hampir 3 dekade, pencatatan ini dipraktikkan, contohnya dalam Buku Kas Umum (BKU). Pencatatan semacam itu disebut juga pembukuan. Sistem tata buku tersebut merupakan sebagian kecil dari akuntansi. Sistem ini memiliki beberapa kelebihan, yaitu sederhana dan mudah dipahami. Akan tetapi, sistem ini juga memiliki kelemahan, antara lain kurang lengkap untuk pelaporan karena hanya dapat melaporkan saldo kas, dan tidak dapat melaporkan utang, piutang, dan ekuitas dana. Juga sulit untuk melakukan kontrol transaksi, akibatnya sulit menelusuri kesalahan pembukuan yang terjadi. Oleh karena itu, dalam akuntansi terdapat sistem pencatatan yang lebih baik dan dapat mengatasi kelemahan di atas. Sistem ini disebut sistem double entry. Sistem pencatatan double entry inilah yang sering disebut akuntansi.

1.2. Pembukuan Berpasangan (Double Entry)

Sistem pencatatan double entry juga sering disebut sistem tata buku berpasangan. Menurut sistem ini, pada dasarnya suatu transaksi akan dicatat secara berpasangan (double= berpasangan, entry= pencatatan). Pencatatan dengan sistem ini disebut dengan istilah menjurnal. Dalam pencatatan tersebut ada sisi Debit dan Kredit. Sisi Debit ada di sebelah kiri, sedangkan sisi Kredit ada di sebelah kanan. Setiap pencatatan harus menjaga keseimbangan persamaan dasar akuntansi, yaitu aset = kewajiban + ekuitas dana.

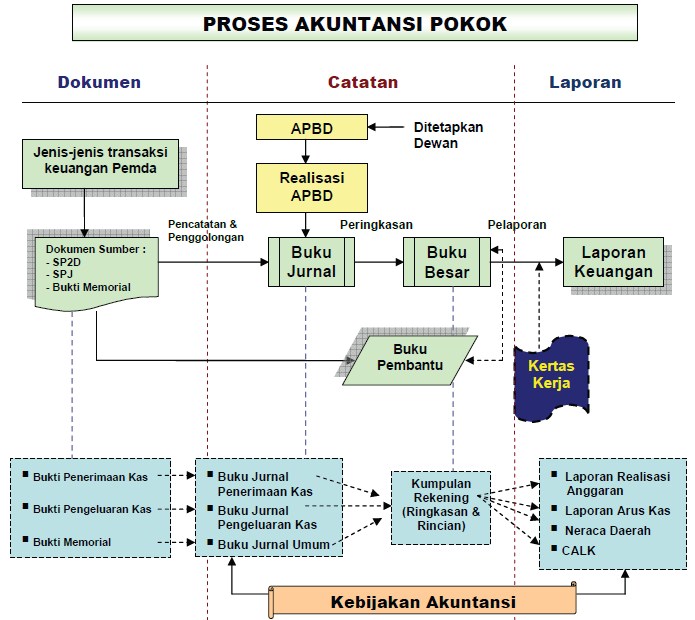

2. Siklus Akuntansi

Akuntansi adalah suatu sistem. Sistem adalah suatu kesatuan yang terdiri atas subsistem-subsistem atau kesatuan yang lebih kecil, yang berhubungan satu sama lain dan memiliki tujuan tertentu. Suatu sistem mengolah masukan (input) menjadi keluaran (output). Input sistem akuntansi adalah bukti-bukti transaksi dalam bentuk dokumen atau formulir. Output-nya adalah laporan keuangan. Di dalam proses akuntansi, terdapat beberapa catatan yang dibuat. Catatan-catatan tersebut adalah jurnal, buku besar, dan buku pembantu. Sistem akuntansi dapat dijelaskan secara rinci melalui siklus akuntansi. Yang dimaksud dengan siklus akuntansi adalah tahap-tahap yang ada dalam sistem akuntansi. Apabila digambarkan sebagai berikut:

2.1 Persamaan Akuntansi

Persamaan dasar akuntansi merupakan alat bantu untuk memahami sistem pencatatan ini. Persamaan dasar akuntansi tersebut dalam konteks akuntansi pemerintahan dapat diuraikan dalam beberapa tahap sebagai berikut:

Keterangan: Keempat tahap persamaan akuntansi di atas, berlaku untuk akuntansi di SKPD dan PPKD. Namun karena di SKPD tidak ada transaksi pembiayaan, maka hanya berlaku tahap persamaan satu sampai tiga. Definisi dari akun-akun yang terdapat dalam persamaan akuntansi di atas adalah sebagai berikut:

Aset adalah sumber-sumber ekonomis yang dikuasai oleh pemerintah dan diharapkan memberikan kemanfaatan di masa yang akan datang.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah di masa yang akan datang.

Ekuitas dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

Pendapatan adalah semua penerimaan daerah dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah dan menambah ekuitas dana lancar.

Belanja adalah semua pengeluaran Pemerintah Daerah pada suatu periode anggaran yang mengurangi ekuitas dana lancar.

Pembiayaan adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Diagram Persamaan Akuntansi

2.2. Konsep Debit dan Kredit

Suatu transaksi yang berakibat bertambahnya aset akan dicatat pada sisi Debit, sedangkan yang berakibat berkurangnya aset akan dicatat pada sisi Kredit. Hal yang sama dilakukan untuk belanja dan pengeluaran pembiayaan karena memiliki kesamaan sifat dengan aset dalam konsep debit/kreditnya.

Hal yang sebaliknya dilakukan untuk kewajiban, ekuitas dana, dan pendapatan. Apabila suatu transaksi mengakibatkan bertambahnya kewajiban, maka pencatatan akan dilakukan pada sisi Kredit, jika mengakibatkan berkurangnya kewajiban, pencatatan dilakukan pada sisi Debit. Hal serupa dilakukan untuk ekuitas dana, pendapatan, dan penerimaan pembiayaan karena memiliki kesamaan sifat dengan aset dalam konsep debit/kreditnya.

2.3. Penjurnalan (Journalizing)

Berdasarkan Peraturan Pemerintah No. 58 Tahun 2005, sistem pencatatan yang digunakan pada akuntansi keuangan pemerintah daerah adalah sistem akuntansi berpasangan (double entry system). Dalam sistem ini, dikenal istilah penjurnalan. Menjurnal adalah prosedur mencatat transaksi keuangan di buku jurnal. Buku jurnal adalah media untuk mencatat transaksi secara kronologis (berdasarkan urutan waktu terjadi transaksi).

Jurnal dirancang sedemikian rupa sehingga menampung transaksi beserta keterangan-keterangan dan kondisi-kondisi yang menyertainya. Keberadaan jurnal dalam proses akuntansi tidak menggantikan peran rekening/akun (account) dalam mencatat transaksi, tetapi merupakan sumber untuk pencatatan ke dalam rekening/akun. Oleh karena itu, jurnal sering disebut sebagai the books of original entry (catatan akuntansi permanen yang pertama). Dengan adanya jurnal, pencatatan ke rekening/akun menjadi lebih mudah, sebab jurnal memilah-milah transaksi pendebitan dan pengkreditan yang sesuai dengan rekening/akun yang bersangkutan. Penjurnalan harus menjaga keseimbangan persamaan akuntansi. Di bawah ini ditunjukkan format jurnal yang umumnya dijumpai di dalam sistem akuntansi. Contoh:

2.4. Buku Besar

Buku besar adalah buku yang berisi kumpulan rekening/akun/perkiraan (account). Rekening-rekening digunakan untuk mencatat secara terpisah aktiva, kewajiban, dan ekuitas dana, pendapatan, belanja, dan pembiayaan. Dengan demikian, rekening/akun merupakan kumpulan informasi dalam suatu sistem akuntansi. Untuk kelompok aktiva, misalnya, akan dijumpai rekening/akun Kas untuk mencatat kas, rekening Piutang untuk mencatat piutang pajak, piutang retribusi, dan lain-lain, dan rekening Tanah untuk mencatat tanah. Dalam kelompok Utang akan dijumpai rekening seperti Utang Perhitungan Pihak Ketiga, Utang pada Bank A, dan seterusnya. Dalam kelompok Ekuitas Dana akan dijumpai antara lain rekening Ekuitas Dana Lancar, Ekuitas Dana Investasi, dan Ekuitas Dana Cadangan.

Transaksi ekonomi mula-mula dicatat menggunakan jurnal. Kemudian jurnal tersebut diposting ke rekening-rekening buku besar yang sesuai. Tindakan ini disebut posting. Posting ke buku besar sekaligus merupakan penggolongan dan peringkasan transaksi sebab tiap-tiap data transaksi dibawa ke tiap-tiap rekening/akun yang sesuai. Posting dapat dilakukan secara kronologis sebagaimana halnya penjurnalan, tetapi dapat juga secara periodik (mingguan atau bulanan). Buku besar merupakan catatan akuntansi permanen yang terakhir, sehingga dikenal dengan the books of final entry. Bentuk rekening Buku Besar yang paling sederhana adalah sebagai berikut:

Format rekening dapat pula berbentuk menyerupai aksara T sehingga kerap disebut bentuk T. Rekening berbentuk T tampak sebagai berikut:

2.5. Saldo Normal

Seperti telah dijelaskan sebelumnya mengenai konsep Debit dan Kredit, sisi kiri atau Debit digunakan untuk mencatat kenaikan saldo rekening aktiva, belanja, dan pengeluaran pembiayaan. Sebaliknya sisi kanan atau Kredit digunakan untuk mencatat kenaikan rekening kewajiban, ekuitas dana, pendapatan, dan penerimaan pembiayaan. Apabila dihubungkan dengan persamaan dasar akuntansi, hal ini dapat digambarkan dalam rekening bentuk T seperti gambar berikut:

Berdasarkan gambar di atas, penjelasan Debit dan Kredit dapat dirinci sebagai berikut:

(1) Saldo normal rekening kelompok Aset bertambah di sisi Debit dan berkurang di sisi Kredit;

(2) Saldo normal rekening kelompok Belanja bertambah di sisi Debit dan berkurang di sisi Kredit;

(3) Saldo normal rekening kelompok Pengeluaran Pembiayaan bertambah di sisi Debit dan berkurang di sisi Kredit;

(4) Saldo normal rekening kelompok Kewajiban bertambah di sisi Kredit dan berkurang di sisi Debit;

(5) Saldo normal rekening kelompok Ekuitas Dana bertambah di sisi Kredit dan berkurang di sisi Debit;

(6) Saldo normal rekening kelompok Pendapatan bertambah di sisi Kredit dan berkurang di sisi Debit;

(7) Saldo normal rekening akun Penerimaan Pembiayaan bertambah di sisi Kredit dan berkurang di sisi Debit, sedangkan saldo normal rekening akun Pengeluaran Pembiayaan bertambah di sisi Debit dan berkurang di sisi Kredit.

Dengan kata lain, saldo normal rekening kelompok Aset, Belanja, dan Pengeluaran Pembiayaan adalah Debit, sedangkan saldo normal rekening kelompok Kewajiban, Ekuitas Dana, Pendapatan, dan Penerimaan Pembiayaan adalah Kredit.

2.6 Laporan Keuangan

Laporan keuangan terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, dengan penjelasan sebagai berikut:

1. Laporan Realisasi Anggaran

Menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Pelaporan mencerminkan kegiatan keuangan pemerintah daerah yang menunjukkan ketaatan terhadap pelaksanaan APBD. Dengan demikian, Laporan Realisasi Anggaran menyajikan pendapatan pemerintah daerah selama satu periode, belanja, surplus/defisit, pembiayaan dan sisa lebih/kurang pembiayaan anggaran.

2. Neraca

Adalah laporan keuangan yang menyajikan posisi keuangan entitas ekonomi pada suatu saat (tanggal) tertentu. Laporan ini dibuat untuk menyajikan informasi keuangan yang dapat dipercaya mengenai aset, kewajiban, dan ekuitas dana.

3. Laporan Arus Kas

Menyajikan informasi tentang sumber, penggunaan, perubahan kas dan setara kas, selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi, pembiayaan, dan non-anggaran.

4. Catatan atas Laporan Keuangan

Disajikan secara sistematis sesuai dengan Stándar Akuntansi Pemerintahan, di mana setiap pos dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas, harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan. Di samping itu juga mencakup informasi tentang kebijakan akuntansi yang digunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam standar akuntansi pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

No comments:

Post a Comment