BAB I

PENDAHULUAN

1.1. LATAR BELAKANG

Kerangka

kerja konseptual memberikan adaptasi sistematik dalam standar akuntansi bagi lingkungan

bisnis yang terus berubah. FASB menggunakan kerangka kerja konseptual untuk

membekali perkembangan standar akuntansi yang baru secara terorganisasi dan

konsisten. Disamping itu, mempelajari kerangka kerja konseptual FASB akan

memudahkan seseorang untuk mengerti dan mengantisipasi standar masa depan.

Kerangka kerja konseptual menyebutkan tujuan dari pelaporan keuangan dan

karakteristik dari informasi akuntansi yang baik, mendefinisikan dengan tepat

istilah-istilah yang biasa digunakan seperti asset dan pendapatan serta

menyediakan petunjuk untuk pengakuan, pengukuran, dan pelaporan keuangan yang

tepat.

Dengan

adanya Standar Akuntansi Keuangan (SAK) yang baru, memberikan petunjuk-petunjuk

dan aturan-aturan pelaporan keuangan yang berbeda dari sebelumnya, sehingga

diperlukan adanya publikasi kepada seluruh pelaku akuntansi di Indonesia agar

menyesuaikan dengan peraturan baru yang berlaku.

Kerangka

kerja konseptual (conceptual framework) merupakan suatu sistem koheren

yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan, yang

menjadi landasan bagi penetapan standar yang konsisten dan penentuan sifat,

fungsi, serta batas-batas dari akuntansi keuangan dan laporan keuangan.

Kerangka konseptual memiliki manfaat yang sangat besar bagi

pemakainnya. Manfaat dari kerangka konseptual antara lain adalah untuk

membangun dan menghubungkan badan pembuat konsep dengan tujuannya, menyediakan

kerangka kerja untuk memecahkan masalah-masalah praktis baru yang muncul

(masalah yang belum ada standarnya), meningkatkan pemahaman dan keyakinan

pemakai laporan keuangan tentang pelaporan keuangan, dan menaikkan daya banding

laporan keuangan antar perusahaan.

1.2. RUMUSAN MASALAH

Berdasarkan uraian latar belakang di atas, maka

rumusan masalahnya adalah:

1. Apa itu Kerangka Kerja Konseptual?

2. Apa saja tingkatan Kerangka Kerja Konseptual

untuk Pelaporan Keuangan?

3. Siapa saja kelompok yang berkepentingan dalam

perumusan tujuan akuntansi?

4. Apa saja tujuan akuntansi/laporan keuangan

menurut ASOBAT, APB, FASB, Trueblood Committee, SAK, IFRS dan ETAP?

5. Laporan-laporan apa saja selain laporan

keungan yang berhubungan dengan pelaporan keuangan?

6. Apa saja taksonomi karakteristik normatif

pernyataan-pernyataan akuntansi?

1.3. TUJUAN PENULISAN

Tujuan penulisan makalah

ini selain untuk memenuhi tugas dari mata kuliah Akuntansi Keuangan, penulis

juga ingin manambah wawasan tentang Kerangka Konseptual untuk Pelaporan

Keuangan khususnya, dan sebagai pengingat di kala lupa bagi pembaca pada

umumnya, serta untuk mengatasi masalah-masalah yang terjadi disekitar kita

terkait pembahasan ini .

BAB II

PEMBAHASAN

2.1. KERANGKA KERJA

KONSEPTUAL

Konsep-konsep dasar yang mendasari kerangka kerja

konseptual adalah sebagai berikut:

Kerangka kerja konseptual (conceptual framework) serupa dengan konstitusi (constitution): Suatu sistem koheren yang

terdiri dari tujuan dan konsep fundamental yang saling berhubungan, yang

menjadi landasan bagi penetapan standar yang konsisten dan penentuan sifat,

fungsi, serta batas-batas dari akuntansi keuangan dan laporan keuangan (Kieso:

2013).

Conceptual Framework atau disebut dengan

Kerangka Konseptual dideskripsikan sebagai sebuah konstitusi, sistem yang

koheren dari objek-objek yang saling berhubungan dan mendasar yang menuju

kepada standar yang konsisten dan menentukan sifat dasar, fungsi batas dari

akuntansi keuangan dan pelaporan keuangan. Dasar-dasar ini mendasari konsep

akuntansi, konsep yang menjadi petunjuk dan prinsip bagi transaksi-transaksi

akuntansi, pengukuran transaksi-transaksi tersebut untuk sekelompok pengguna

akuntansi.

Kerangka konseptual membahas laporan keuangan untuk

tujuan umum (general purpose financial

statements, yang selanjutnya hanya disebut "laporan keuangan"), termasuk

laporan keuangan konsolidasi. Laporan keuangan disusun dan disajikan

sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar

pemakai. Beberapa di antara pemakai ini memerlukan dan berhak untuk memperoleh

informasi tambahan di samping yang tercakup dalam laporan keuangan. Namun

demikian, banyak pemakai sangat tergantung pada laporan keuangan sebagai sumber

utama informasi keuangan dan karena itu laporan keuangan tersebut seharusnya

disusun dan disajikan dengan mempertimbangkan kebutuhan mereka.

Kerangka konseptual berlaku untuk laporan keuangan

untuk semua jenis perusahaan komersial, baik sektor publik maupun sektor

swasta. Perusahaan pelapor adalah perusahaan yang laporan keuangannya digunakan

oleh pemakai yang mengandalkan laporan keuangan tersebut sebagai sumber utama

informasi keuangan perusahaan.

2.1.1. Kebutuhan akan

Kerangka Kerja Konseptual

Pertama, agar bermanfaat, maka penetapan

standar harus berlandaskan dan berhubungan dengan serangkaian konsep serta

tujuan fundamental. Kerangka kerja konseptual yang baik akan memungkinkan Financial Accounting Standards Board

(FASB) menerbitkan standar-standar yang lebih berguna dan konsisten dari

waktu ke waktu.

Kedua, masalah-masalah praktis yang baru akan

dapat dipecahkan secara cepat jika mengacu pada kerangka teori dasar yang telah

ada.

2.1.2. Perkembangan

Kerangka Kerja Konseptual

FASB pada tahun 1976 mulai mengembangkan kerangka

kerja konseptual yang akan menjadi dasar bagi penetapan standar akuntansi dan

pemecahan kontroversi pelaporan keuangan. Sejak dokumen tersebut

dipublikasikan, FASB telah menerbitkan enam Statements

of Financial Accounting Concepts yang berhubungan dengan pelaporan keuangan

entitas bisnis, yaitu:

1.

SFAC

No. 1, “Objectives of Financial Reporting

by Business Enterprises,” yang menyajikan tujuan dan sasaran akuntansi.

2.

SFAC

No. 2, “Qualitative Characteristic of

Accounting Information,” yang menjelaskan karakteristik yang membuat

informasi akuntansi bermanfaat.

3.

SFAC

No. 3, “Elements of Financial Statements

of Business Enterprises,” yang memberikan definisi dan pos-pos yang

terdapat dalam lapora keuangan, seperti aktiva, kewajiban, pendapatan, dan

beban.

4.

SFAC

No. 5, “Recognition and Measurement in

Financial Statements of Business Enterprises” yang menetapkan kriteria

pengakuan dan pengukuran fundamental serta pedoman tentang informasi apa yang

biasanya harus dimasukkan dalam laporan keuangan dan kapan waktunya.

5.

SFAC

No. 6, “Elements of Financial Statements,”

yang menggantikan SFAC No. 3 dan memperluas lingkup SFAC No. 3 dengan

memasukkan organisasi-organisasi nirlaba.

6.

SFAC

No. 7, “Using Cash Flow Information and

Present Value in Accounting Measurements,” yang memberikan kerangka kerja

bagi pemakaian arus kas masa depan yang diharapkan dan nilai sekarang (present value) sebagai dasar pengukuran.

2.2. TINGKAT PERTAMA:

TUJUAN DASAR

Tujuan pelaporan keuangan (objectives of financial reporting) adalah untuk menyediakan

informasi: (1) yang berguna bagi mereka yang memiliki pemahaman memadai tentang

aktivitas bisnis dan ekonomi untuk membuat keputusan investasi serta kredit;

(2) untuk membantu investor yang ada dan potensial, kreditor yang ada dan

potensial, serta pemakai lainnya dalam menilai jumlah, waktu dan ketidakpastian

arus kas masa depan; dan (3) tentang sumber daya ekonomi, klaim terhadap sumber

daya tersebut, dan perubahan di dalamnya.

Tujuan (objectives)

dimulai dengan lebih banyak berfokus pada informasi yang berguna bagi para

investor dan kreditor dalam membuat keputusan. Tujuan berfokus pada laporan

keuangan yang menyediakan informasi yang berguna untuk menilai prospek arus kas

yang akan diterima entitas bisnis, yaitu, arus kas yang menjadi harapan

investor dan kreditor. Pendekatan ini dikenal sebagai kegunaan keputusan (decision usefulness).

2.3. TINGKAT KEDUA:

KONSEP-KONSEP KONSEPTUAL

Tujuan (tingkat pertama) berhubungan dengan tujuan

dan sasaran dari akuntansi. Bagaimana tujuan dan sasaran ini diimplementasikan

(tingkat ketiga). Di antara kedua tingkat ini, diperlukan tiang-tiang

konseptual untuk menjelaskan karakteristik kualitatif dari informasi akuntansi

dan mendefinisikan unsur-unsur laporan keuangan.

2.3.1. Karakteristik

Kualitatif dari Informasi Akuntansi

Pemilihan metode akuntansi yang tepat, jumlah dan

jenis informasi yang harus diungkapkan, serta format penyajiannya melibatkan

penentuan alternatif mana yang menyediakan

informasi mengidentifikasikan karakteristik kualitatif (qualitative

characteristic) dari informasi akuntansi yang membedakan informasi yang lebih

baik (lebih berguna) dengan informasi yang inferior (kurang berguna) bagi

tujuan pelaporan keuangan. Selain itu, FASB juga telah mengidentifikasikan

kendala-kendala (biaya-manfaat dan materialitas) sebagai bagian dari kerangka

kerja konseptual.

2.3.2. Pengambilan

Keputusan (Pemakai) dan Kemampuan Memahami

Agar informasi menjadi bermanfaat, harus ada

hubungan (kaitan) antara para pemakai ini dengan keputusan yang mereka buat.

Kaitan ini, yaitu kemampuan memahami (understandability), adalah kualitas

informasi yang memungkinkan pemakai merasakan signifikansi dari informasi

tersebut.

2.3.3. Kualitas Primer:

Relevansi dan Reliabilitas

Relevansi (relevance)

dan reliabilitas (reliability)

merupakan dua kualitas primer yang membuat informasi akuntansi berguna untuk

pengambilan keputusan.

·

Relevansi. Agar

relevan, informasi akuntansi harus mampu membuat perbedaan dalam sebuah

keputusan. Jika tidak mempengaruhi keputusan, maka informasi tersebut dikatakan

tidak relevan terhadap keputusan yang diambil. Informasi yang relevan akan

membantu pemakai membuat prediksi tentang hasil akhir dari kejadian masa lalu,

masa kini, dan masa depan; yaitu, memiliki nilai prediktif (predictive value). Informasi yang

relevan juga membantu pemakai menjustifikasi atau mengoreksi ekspektasi atau

harapan masa lalu; yaitu, memiliki nilai umpan balik (feedback value). Jadi, agar relevan, informasi juga harus tersedia

kepada pengambil keputusan sebelum informasi tersebut kehilangan kapasitas

untuk mempengaruhi keputusan yang diambil; yaitu memiliki ketepatan waktu (timeliness). Agar relevan, informasi

harus memiliki nilai prediktif atau nilai umpan-balik, dan harus disajikan

secara tepat waktu.

·

Reliabilitas. Informasi

akuntansi dianggap handal jika dapat diverifikasi, disajikan secara tepat,

serta bebas dari kesalahan dan bias. Reliabilitas sangat diperlukan oleh

individu-individu yang tidak memiliki waktu atau keahlian untuk mengevaluasi

isi factual dari informasi.

·

Daya-uji (verifiability) ditunjukkan ketika

pengukur-pengukur independen, dengan menggunakan metode pengukuran yang sama,

mendapatkan hasil yang serupa.

·

Ketepatan

penyajian (representational

faithfulness) berarti bahwa angka-angka dan penjelasan dalam laporan

keuangan mewakili apa yang betul-betul ada dan terjadi.

·

Netralitas (neutrality) berarti bahwa informasi

tidak dapat dipilih untuk kepentingan sekelompok pemakai tertentu. Informasi

yang disajikan harus factual, benar, dan tidak bisa.

2.3.4. Kualitas Sekunder:

Komparabilitas dan Konsistensi

·

Komparabilitas. Informasi

dari berbagai perusahaan dipandang memiliki komparabilitas jika telah diukut

dan dilaporkan dengan cara yang sama. Komparabilitas memungkinkan pemakai

mengidentifikasi persamaan dan perbedaan dalam peristiwa ekonomi

antarperusahaan.

·

Konsistensi. Apabila

sebuah entitas mengaplikasikan perlakuan akuntansi yang sama untuk

kejadian-kejadian yang serupa, dari periode ke periode, maka entitas tersebut

dianggap konsisten dalam menggunakan standar akuntansi. Itu tidak berarti bahwa

perusahaan tidak boleh beralih dari satu metode akuntansi ke metode akuntansi

lainnya. Perusahaan dapat mengganti satu metode dengan metode lainnya, tetapi

perusahaan harus dapat menunjukkan bahwa metode yang baru lebih baik daripada

metode sebelumnya. Kemudian sifat dan pengaruh perubahan akuntansi, serta

alasannya, harus diungkapkan dalam laporan keuangan pada periode terjadinya

perubahan. Jika prinsip akuntansi telah berubah, maka auditor harus

memberitahukannya dalam paragraf penjelasan dari laporan audit. Paragraf ini

menjelaskan sifat perubahan dan meminta pembaca melihat catatan atas laporan

keuangan untuk pembahasan yang lebih rinci tentang perubahan dimaksud.

2.3.5. Unsur-unsur Laporan

Keuangan

Elemen-elemen

yang berkaitan langsung dengan pengukuran kinerja dan status dari perusahaan:

·

Aktiva: Kemungkinan manfaat

ekonomi di masa depan yang diperoleh atau dikendalikan oleh suatu entitas

tertentu sebagai akibat transaksi atau peristiwa dimasa lalu.

·

Kewajiban: Kemungkinan

pengorbanan manfaat ekonomi di masa depan yang timbul dari utang saat ini.

Suatu entitas untuk mengalihkan aktiva atau memberikan jasa kepada entitas lain

di masa depan sebagai akibat dari transaksi atau peristiwa dimasa lalu.

·

Ekuitas: Kepentingan

residual dari aktiva suatu entitas yang tersisa setelah mengurangi dengan

kewajibannya.

·

Investasi oleh pemilik:

Peningkatan aktiva bersih dari perusahaan yan diakibatkan pengalihan sesuatu

yang bernilai kepada perusahaan dari entitas lain untuk mendapatkan atau

meningkatkan kepemilikan dari perusahaan.

·

Distribusi kepada pemilik:

Penurunan aktiva bersih dari perusahaan yang diakibatkan oleh pengahlian

aktiva, pemberian jasa, atau timbulnya kewajiban oleh perusahaan kepada pemilik.

·

Laba komprehensif:

Perubahan ekuitas (aktiva bersih) perusahaan selama periode tertentu yang

diakibatkan dari transaksi dan peristiwa serta kejadian- kejadian lain dari

sumber non pemilik.

·

Pendapatan: Arus masuk atau

peningkatan lain dari aktiva atau sebuah entitas pelunasan kewajiban sebuah

entitas (atau kombinasi dari keduanya) selama satu periode tertentu.

·

Beban: Arus keluar atau

penggunaan lain dari aktiva dari sebuah entitas atau timbulnya kewajiban suatu

entitas (atau kombinasi dari keduanya) selama satu periode tertentu yang

dihasilkan oleh penyampaian atau produksi barang.

·

Keuntungan: Peningkatan

ekuitas (aktiva bersih) yang berasal dari transaksi entitas yang insidental

atau sampingan dan dari semua transaksi dan peristiwa serta kejadian lainnya

yang mempengaruhi entitas selama satu periode tertentu yang timbul dari

pendapatan atau investasi pemilik.

·

Kerugian: Penurunan ekuitas

(aktiva bersih) dari transaksi entitas yang insidental atau sampingan dan dari

semua transaksi dan peristiwa serta kejadian lainnya yang mempengaruhi entitas

selama satu periode tertentu kecuali yang timbul dari beban atau distribusi

kepada pemilik.

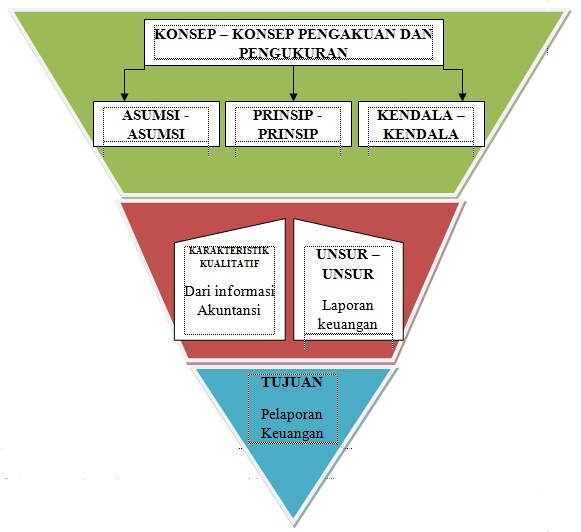

2.4. TINGKAT KETIGA:

KONSEP-KONSEP PENGAKUAN DAN PENGUKURAN

Tingkat ketiga dari kerangka kerja konseptual

terdiri dari konsep-konsep yang dipakai untuk mengimplementasikan tujuan dasar

dari tingkat pertama. Konsep-konsep ini menjelaskan bagaimana unsur-unsur serta

kejadian keuangan harus diakui, diukur, dan dilaporkan oleh perusahaan.

2.4.1. Asumsi-asumsi Dasar

1. Asumsi Entitas Ekonomi

Mengandung

arti bahwa aktivitas ekonomi dapat diidentifikasi dengan unit

pertanggungjawaban tertentu.

2. Asumsi Kelangsungan Hidup

Sebagian

besar metode akuntansi didasarkan atas asumsi kelangsungan hidup (going concern assumption) yaitu

perusahaan bisnis akan memiliki umur yang panjang.

3. Asumsi Unit Moneter

Mengandung

arti bahwa uang adalah denominator umum dari aktivitas ekonomi dan merupakan

dasar yang tepat bagi pengukuran dan analisis akuntansi.

4. Asumsi Periodisitas

Menyiratkan

bahwa aktivitas ekonomi sebuah perusahaan dapat dipisahkan ke dalam periode

waktu artifisial. Periode waktu ini bervariasi, tetapi yang paling umum adalah

secara bulanan, kuartalan, dan tahunan.

2.4.2. Prinsip-prinsip

Dasar Akuntansi

1. Prinsip Biaya Historis

GAAP mewajibkan sebagian besar aktiva dan kewajiban

diperlakukan dan dilaporkan berdasarkan harga akuisisi. Hal ini seringkali

disebut dengan prinsip biaya historis (historical

cost principle). Biaya (cost)

memiliki keunggulan yang penting dibandingkan penilaian yang lainnya: yaitu,

dapat diandalkan.

2. Prinsip Pengakuan Pendapatan

Pendapatan dikatakan telah direalisasi (realized) jika produk (barang dan jasa),

barang dagang, atau aktiva lainnya telah dipertukarkan dengan kas atau klaim

atas kas.

3. Prinsip Penandingan

Menyatakan usaha (beban) ditandingkan dengan

pencapaian (pendapatan) sepanjang hal ini rasional dan dapat diterapkan.

4. Prinsip Pengungkapan Penuh

Mengakui bahwa sifat dan jumlah informasi yang

dimasukkan dalam laporan keuangan mencerminkan serangkaian trade-off penilaian. Trade-off

ini terjadi antara (1) kebutuhan untuk mengungkapkan secara cukup terinci

hal-hal yang akan mempengaruhi keputusan pemakai, dengan (2) kebutuhan untuk

memadatkan penyajian agar informasi dapat dipahami.

2.4.3. Kendala

Dalam menyediakan informasi yang mengandung

karakteristik kualitatif agar membuatnya menjadi berguna, dua kendala (constraints) yang dominan harus

diperhitungkan dan dua kendala penting lainnya yang kurang dominan namun

merupakan bagian dari lingkungan pelaporan:

1.

Hubungan

Biaya-Manfaat

Biaya

penyediaan informasi harus ditimbang terhadap manfaat yang bisa diperoleh dari

pemakaian informasi itu. Badan-badan pembuat standar dan badan-badan pemerintah

kini menggunakan analisis biaya-manfaat sebelum menetapkan persyaratan

informasional. Dalam rangka menjustifikasi penerbitan suatu standar pengukuran

atau pengungkapan tertentu, manfaat yang bisa didapat dari standar harus

melampaui biaya yang dibutuhkan untuk memenuhi persyaratan.

2.

Materialitas

Berhubungan

dengan dampak suatu item terhadap operasi keuangan perusahaan secara

keseluruhan. Suatu item akan dianggap material jika pencantuman atau pengabaian

item tersebut mempengaruhi atau mengubah penilaian seorang pemakai laporan

keuangan. Singkatnya, suatu item harus membuat perbedaan atau, jika tidak,

tidak perlu diungkapkan. Jadi aspek yang terlibat di sini adalah ukuran dan

kepentingan relatif.

3.

Praktek

Industri

Sifat

unik dari sejumlah industry dan perusahaan terkadang memerlukan penyimpangan

dari teori dasar. Dalam industri utilitas public, aktiva tidak lancar

dilaporkan terlebih dahulu dalam neraca untuk menunjukkan karakteristik

industry utilitas yang padat modal.

4.

Konservatisme

Berarti

jika ragu, maka pilihlah solusi yang sangat kecil kemungkinannya akan

menghasilkan penetapan yang terlalu tinggi bagi aktiva dan laba. Perhatikan

bahwa tidak ada anjuran dalam kosep konservatisme agar aktiva bersih atau laba

bersih disajikan terlalu rendah. Konservatisme, jika diaplikasikan secara

tepat, akan menyediakan pedoman yang paling rasional dalam situasi sulit:

jangan menyajikan angka laba bersih dan aktiva bersih yang terlalu tinggi.

Secara

umum, kerangka kerja konseptual dapat digambarkan sebagai berikut:

Gambar 2.3.

Kerangka Kerja Konseptual untuk Pelaporan Keuangan

2.5. KLASIFIKASI DAN

KONFLIK KEPENTINGAN

Perumusan

tujuan akuntansi tergantung pada penyelesaian konflik kepentingan yang terdapat

di pasar informasi atau lebih spesifik lagi, laporan keuangan yang dihasilkan

oleh interaksi tiga kelompok: perusahaan, pengguna, dan profesi akuntansi.

Perusahaan (firm) membentuk kelompok utama yang terlibat dalam proses

akuntansi. Aktivitas-aktivitas operasional, keuangan, dan luar biasa (atau

non-operasional) yang mereka lakukan menjadi justifikasi dari pembuatan laporan

keuangan. Keberadaan dan perilaku mereka menimbulkan hasil keuangan yang

sebagian dapat diukur oleh proses akuntansi. Perusahaan-perusahaan juga adalah

penyedia informasi akuntansi.

Pengguna (user) membentuk kelompok kedua. Pembuatan informasi akuntansi

ipengaruhi oleh kepentingan dan kebutuhan pengguna. Meskipun tidak mungkin

untuk mengumpulkan suatu daftar lengkap para pengguna, namun dapat

dipastikan daftar tersebut akan mencantumkan para pemegang saham, analis

keuangan, kreditor, dan badan-badan pemerintah.

Profesi akuntansi (accounting profession) membentuk kelompok ketiga yang

dapat memengaruhi informasi yang akan dimasukkan ke dalam laporan

keuangan.

Para

akuntan terutama akan bertindak sebagai “auditor” yang bertanggung jawab untuk

memverifikasi bahwa laporan keuangan telah mematuhi prinsip-prinsip akuntansi

yang berlaku umum.

Pemakai dan Kebutuhan Informasi Laporan keuangan digunakan

oleh pemakai yang berbeda-beda, meliputi investor, karyawan, pemberi pinjaman,

pemasok dan kreditor usaha, pelanggan, pemerintah serta lembaga-lembaga dan masyarakat. (IAI : 2002). Beberapa

kebutuhannya, meliputi:

a)

Investor

Penanaman modal berisiko dan penasihat mereka berkepentingan dengan

risiko yang melekat serta hasil

pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan

informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual

investasi tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

b)

Karyawan.

Karyawan dan kelompok–kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c)

Pemberi Pinjaman.

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat

jatuh tempo.

d)

Pemasok dan kreditor lainnya.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar

pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam

tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau

sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

e)

Pelanggan.

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian

jangka panjang dengan, atau tergantung pada perusahaan.

f)

Pemerintah.

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan

aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur

aktivitas perusahaan, menetapkan kebijakan

pajak dan sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

g)

Masyarakat.

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian

nasional,termasuk jumlah orang yang dipekerjakan dan perlindungan kepada

penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend)

dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Pihak yang berkepentingan dengan operasi suatu badan usaha membutuhkan

berbagai informasi relevan tentang badan usaha dan lingkungan bisnis dan

ekonomik tempat beroperasinya badan usaha. Tujuan pelaporan dipengaruhi oleh

karakteristik dan keterbatasan tentang jenis informasi yang dapat disediakan.

Karakteristik dan keterbatasan tersebut adalah bahwa informasi yang disediakan

melalui mekanisme pelaporan keuangan:

1. Lebih berkaitan dengan badan usaha

atau perusahaan daripada dengan industri atau ekonomi secara keseluruhan.

2. Lebih merupakan informasi

kuantitatif yang bersifat pendekatan daripada hasil perhitungan yang pasti.

3. Sebagian besar merefleksi pengaruh

transaksi dan kejadian yang telah terjadi (historis).

4. Hanya merupakan salah satu sumber

informasi yang dibutuhkan oleh mereka yang mengambil keputusan tentang badan usaha.

5. Penyediaan dan penggunaannya

memerlukan atau melibatkan kos (cost)

sehingga pertimbangan kos-manfaat dapat membatasi apa yang harus dilaporkan.

Keterbatasan di atas lebih bersifat umum dan inheren dalam

pelaporan keuangan di tiap lingkungan tertentu tidak hanya yang terjadi di

Amerika. FASB mengajukan keterbatasan tersebut sebagai bagian dari argumen atau

landasan dasar dalam menetapkan tujuan pelaporan.

2.6. TUJUAN AKUNTANSI ATAU LAPORAN

KEUANGAN

2.6.1. Menurut ASOBAT

Pada tahun 1966, American Accounting Association (AAA) menerbitkan AStatement of Basic Accounting Theory (ASOBAT) yang berisi tentang rumusan tujuan akuntansi, yaitu:

a) Membuat

keputusan yang menyangkut penggunaan kekayaaan yang terbatas dan untuk

menetapkan tujuan.

b) Mengarahkan

dan mengontrol secara efektif sumber daya manusia dan faktor produksi lainnya.

c) Memelihara

dan melaporkan pengamanan terhadap kekayaan.

d) Membantu

fungsi dan pengawasan sosial.

2.6.2. Menurut APB Statement No. 4

Accounting

Principles Board (APB) dibentuk oleh AICPA pada

tahun 1959. Tujuan utama dari APB adalah mengajukan rekomendasi secara

tertulis mengenai prinsip akuntansi, menentukan praktek akuntansi yang tepat,

dan mempersempit celah perbedaan-perbedaan yang ada serta ketidak-konsistenan

yang terjadi dalam praktek akuntansi saat itu.

Pada tahun 1970, APB

menerbitkan Statement No. 4 yang berjudul “Basic

Concepts and Accounting Principles Underlying Financial Statement Of Business

Enterprises”. Laporan ini

bersifat deskriptif dan laporan ini memengaruhi studi-studi berikutnya tentang

tujuan laporan keuangan. Dalam laporan ini tujuan laporan keuangan digolongkan

sebagai berikut:

Ø Tujuan

khusus

Tujuan khusus dari

laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha,

dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

Ø Tujuan

umum

Adapun tujuan umum

laporan keuangan disebutkan sebagai berikut.

Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan dengan maksud:

Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan dengan maksud:

·

Untuk menilai kekuatan

dan kelemahan perusahaan

·

Untuk menunjukkan

posisi keuangan dan investasinya

·

Untuk menilai

kemampuannya untuk menyelesaiakan utang-utangnya

·

Menunjukkan kemampuan

sumber-sumber kekayaan yang ada untukpertumbuhan perusahaan.

Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dengan mencari laba dengan maksud:

Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dengan mencari laba dengan maksud:

·

Memberikan gambaran

tentang dividen yang diharapkan pemengang saham.

·

Menunjukkan kemampuan

perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai, pajak, mengumpulkan

dana untuk perluasan perusahaan.

·

Memberikan informasi

kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan

pengawasan.

·

Menunjukkan tingkat

kemampuan perusahaan mendapatkan laba dalam jangka pangka panjang.

Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

Ø Tujuan

kualitatif

Adapun tujuan

kualitatif yang dirumuskan APB Statements

No.4 adalah sebagai berikut.

1)

Relevance

Memilih

informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam

proses pengambilan keputusan.

2)

Understandability

Informasi

yang dipilih untuk disajikan bukan bukan saja yang penting tetapi juga harus

informasi yang dimengerti para pemakainya.

3)

Verifiability

Hasil

akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan

pendapat yang sama.

4)

Neutrality

Laporan

akuntansi itu netral terhadap pihak-pihak yang berkepentingan. informasi

dimaksudkan untuk pihak umum bukan pihak-pihak tertentu saja.

5)

Timeliness

Laporan

akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada

saat yang tepat.

6)

Comparability

Informasi

akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki

prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

7)

Completeness

Informasi

akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para

pemakai.

2.6.3. Menurut FASB

FASB

merupakan organisasi sector swasta yang bertanggung jawab dalam pembentukan

standar akuntansi di Amerika saat ini. FASB didirikan pada tahun 1973,

menggantikan APB.

Pada

tahun 1976, FASB mulai mengembangkan kerangka kerja konseptual yang menjadi

dasar bagi penetapan standar akuntansi dan pemecahan masalah kontroversi

pelaporan keuangan. Fungsi utama FASB adalah menpelajari masalah akuntansi

terkini dan menetapkan standar akuntansi. FASB juga menerbitkan Statement of Accounting Concepts (SFAC)

yang memberikan kerangka kerja konseptual dimana memungkinkan untuk

dikembangkannya standar akuntansi khusus.

Pada

tahun 1978, FASB menerbitkan SFAC No. 1 yang berjudul “Objectives of Financial Reporting by Business Enterprises”. Tujuan Pelaporan Keuangan sesuai SFAC No.1,

untuk memberikan informasi yang berguna dalam pembuatan keputusan mengenai investasi

dan kredit untuk mereka yang mempunyai pemahaman mengenai aktivitas ekonomi dan

perusahaan, membantu investor, kreditor dan pemakai lain laporan keuangan yang

sekarang maupun yang berpotensi dalam menilai jumlah, waktu, dan ketidakpastian

aliran kas di masa yang akan datang mengenai sumber daya ekonomi, klaim

terhadap sumber daya tersebut dan perubahannya.

FASB membatasi tujuan pelaporan untuk kepentingan pelaporan

kepada pihak eksternal dalam bentuk pelaporan keuangan umum (general purpose external financial

reporting). Bila semua pemakai potensial harus dipenuhi kebutuhan

informasinya, perlu diidentifikasi tujuan bersama (common objectives). FASB berusaha mencapai hal tersebut tetapi tampaknya FASB

menyadari bahwa tujuan bersama tidak mungkin diidentifikasi sehingga FASB lebih

mendasarkan tujuan pelaporan atas dasar tujuan kelompok dominan yang dalam hal

ini adalah investor dan kreditor. Pertimbangan atau penalaran FASB untuk

memfokuskan pelaporan pada pelaporan keuangan umum diuraikan berikut ini.

1. Tujuan pelaporan didasarkan pada

keperluan para pemakai eksternal yang tidak mempunyai autoritas untuk

menentukan atau akses untuk memeperoleh informasi yang mereka perlukan sehingga

mereka harus menggantungkan diri pada informasi yang disampaikan oleh manajemen

kepada mereka.

2. Oleh karena itu, tujuan pelaporan

disusun atas dasar gagasan bahwa kemampuan perusahaan untuk menciptakan aliran

kas yang menguntungkan merupakan fokus atau kepentingan umum/bersama (common interest) dari berbagai pemakai

informasi. Dengan kata lain, meskipun lingkup tujuan pelaporan harus cukup

luas, berbagai pemakai dianggap banyak berkepentingan dengan keputusan

investasi dan kredit.

3. Tujuan pelaporan berkaitan dengan

penyediaan informasi luas untuk melayani keputusan investasi dan kredit bukan

hanya dengan informasi yang dapat dituangkan dalam bentuk statemen keuangan.

Dengan kata lain, tujuan pelaporan lebih diarahkan untuk pelaporan keuangan (financial reporting) dan tidak hanya

untuk statemen keuangan (financial

statements).

Laporan

FASB juga memuat tentang rumusan

tujuan laporan keuangan untuk organisasi pencari laba (profit Organization), yaitu:

1.

Memberikan informasi

yang berguna bagi investor, kreditur, dan pemakai lainnya dalam membuat

keputusan secara rasional mengenai investasi, kredit dan lainnya.

2.

Memberikan informasi

untuk membantu investor atau calon investor dan kreditur serta pemakai lainnya

dalam menentukan jumlah, waktu, dan prospek penerimaan kas dari deviden atau

bunga dan juga penerimaan dari penjualan, piutang, atau saham, dan pinjaman

yang jatuh tempo.

3.

Memberikan informasi

tentang sumber daya (aktiva) perusahaan, klaim atas aktiva, dan pengaruh

transaksi, peristiwa, dan keadaan lain terhadap aktiva dan kewajiban.

4.

Memberikan informasi

tentang kinerja keuangan perusahaan selama satu periode.

5.

Memberikan informasi tentang bagaimana

perusahaan mendaparkan dan membelanjakan kas, tentang pinjaman dan pengembaliannya,

tentang transaksi yang mempengaruhi modal termasuk deviden dan pembayaran

lainnya kepada pemilik, dan tentang factor-faktor yang mempengaruhi likuiditas

dan solvabilitas perusahaan.

6.

Memberikan informasi

tentang bagaimana manajemen perusahaan mempertanggungjawabkan pengelolaan

perusahaan kepada pemilik atas penggunaan sumber daya (aktiva) yang telah

dipercayakan kepadanya.

7.

Memberikan informasi

yang berguna bagi manajer dan direksi dalam proses pengambilan keputusan untuk

kepentingan pemilik perusahaan.

Pada

tahun 1980, FASB No. 4 yang berjudul “Objectives

of Financial Reporting by Non-Business Organization”. Laporan ini memuat

tentang rumusan tujuan keuangan untuk organisasi yang bukan pencari laba (non-profit organization), yaitu:

1.

Sebagai dasar dalam

pengambilan keputusan mengenai alokasi seumber daya (aktiva) perusahaan.

2.

Untuk menilai kemampuan

organisasi dalam memberikan pelayanan kepada public.

3.

Untuk menilai bagaimana

manajemen melakukan pembiayaan dan investasi.

4.

Memberikan informasi

tentang sumber daya (aktiva), kewajiban, dan kekayaan perusahaan, serta

perubahannya.

5.

Memberikan informasi

tentang kinerja organisasi.

6.

Memberikan informasi

tentang kemampuan organisasi dalam melunasi kewajiban jangka pendeknya.

7.

Memuat penjelasan dan

penafsiran manajemen sehingga para pemakai laporan

keuangan dapat memohon informasi yang diberikan.

2.6.4. Menurut

Laporan Trueblood Committee

Untuk menyusun konsep

yang menjelaskan tentang tujuan laporan keuangan, Presiden AICPA saat itu

(Marsall S. Amstrong) pada tahun 1971 membentuk tim perumus tujuan laporan

keuangan, yang dikenal dengan nama Trueblood

Committee. Tim ini pada tahun 1973 berhasil merumuskan tujuan laporan

keuangan, yang dimuat dalam sebuah laporan yang berjudul ”Objectives of Financial Statement”.

Tujuan

ini dijabarkan lagi dalam berbagai tujuan spesifik (ada dua belas buah) yang

perincian sifat kualitas yang diinginkan dimiliki laporan keuangan.tujuan ini

secara menarik digambarkan oleh Belkon (1985).

Komite

yang dipimpin oleh Trueblood ini beranggotakan sembilan orang yang berasal dari

akademisi dan praktisi. Mereka ditugaskan untuk merumuskan tujuan laporan

keuangan. Dalam laporannya komite ini ingin menentukan hal-hal berikut:

a) Siapa

yang memerlukan Laporan keuangan?

b) Informasi

apa yang mereka perlukan?

c) Berapa

banyak informasi yang diperlukaan tersebut dapat di supply

oleh akuntansi?

d) Kerangka

apa yang dibutuhkan untuk menyusun informasi yang diperlukan itu?

·

Tujuan Laporan keuangan

Tujuan laporan keuangan

adalah memberikan informasi yang berguna untuk mengambil keputusan ekonomi.

Para pemakai laporan aan menggunakannya untuk meramalkan, membandingkan, dan

menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya.

Informasi mengenai dampak keuangan yang timbul tadi sangat berguna bagi pemakai

untuk meramalkan, membandingkan, dan menilai arus kas.seandainya nilai uang

tidak stabil, hal ini harus dijelaskan dalam laporan keuangan. Laporan keuangan

akan lebih bermanfaat apabila yang dilaporkan tidak saja aspek kuanitatif saja,

tetapi mencakup penjelasan-penjelasan lainnya yang dirasa perlu. Dan informasi

itu harus faktual dan dapat diukur secara objektif. Komite Truebood merumuskan

tujuan laporan keuangan sebagai berikut:

·

Tujuan Dasar

Tujuan

ini dirumuskan sebagai berikut:

Ø Pemakai

laporan keuangan

Tujuan

utama dari laporan keuangan adalah memberikan informasi sebagai dasar dalam

proses pengambilan keputusan ekonomi.

Ø Pemakai

umum

Tujuan

laporan keuangan adalah melayani pemakai umum yang memiliki wewenang, kemampuan

dan sumber kekayaan yang terbatas untuk pendapatan informasi dan yang meyakini

laporan keuangan sebagai sumber informasi utama mengenai aktivitas peruahaannya.

Ø Pemakai

lain

Tujuan

laporan keuangan adalah untuk memberikan informasi yang Tujuan laporan keuangan

adalah untuk memberikan informasi yang berguna bagi investor dan kreditur untuk

meramalkan, membandingkan, dan menilai potensi arus kas menurut jumlah, waktu, dan

dengan memperhatikan ketidakpastian lainnya.

Ø Tujuan

laporan keuangan adalah untuk memberikan informasi kepada pemakai laporan

keuangan untuk meramalkan, membandingkan, dan menilai “earning power” (kemampuan mendapatkan laba) perusahaan.

Ø Tujuan

laporan keuangan adalah menyediakan informasi yang berguna dalam menilai

kemampuan manjemen menggunakn sumber kekayaan.

Ø Tujuan

laporan keuangan adalah untuk memberikan informasi yang faktual yang dapat

ditafsirkan tentang transaksi dan kejadian lainnya yang berguna untuk meramalkan, membandingkan, dan menilai

earning power perusahaan. Hal yang menjadi dasar dalam hal ini tergantung pada

penafsiran, penilaian, peramalan, taksiran harus diungkapkan.

Ø Tujuan

laporan keuangan adalah untuk memberikan laporan tentang posisi keuangan yang

berguna untuk meramalkan, membandingkan,menilai earning power perusahaan.

Laporan ini harus memberikan informasi yang menyangkut transaksi perusahaan dan

kejadian lainnya yang merupakan bagian dari siklus perolehan laba yang tidak

sempurna Current value harus juga

dilaporkan apabila perbedaannya dengan Historical

cost cukup besar. Harta dan kewajibam harus dikelompokan atau dipisahkan

dengan memperhatikan ketidakpastian jumlah dan waktu kapan realisasi dan

likuidasinya.

Ø Tujuan

laporan keuangan adalah untuk memberikan laporan laba priodik yang berguna

untuk meramalkan, membandingkan, menilai earning

power perusahaan. Hasil bersih dari

pendapatan yang timbul dari siklus perusahaan laba yang “ sempurna” dan

kegiatan perusahaan akibat kemajuan kerja yang yang dihitung sebagai

penyelesaian siklus perusahaan yang “belum sempurna” harus dilaporkan.

Perubahan nilai yang digambarkan dalam laporan yang berurutan dari laporan

posisi keuangan harus dilaporkan, tetapi terpisah apabila nilainya berbeda dari

segi kepastian realisasi.

Siklus

perolohan laba dianggap “sempurna” apabila memenuhi syarat sebagai berikut:

a) A

Realizer sacrifice–realisasi atau

kemungkinan yang besar terjadinya pembayaran kas.

b) A Realized benefit–realisasi

atau kemungkinan yang besar terjadinya realisasi penerimaan kas.

c) Tidak

ada lagi kegiatan-kegiatan lanjutan dari siklus itu.

Ø Tujuan

laporan keuangan adalah untuk memberikan laporan kegiatan yang berguna untuk

meramalkan,membandingkan, dan menilai earning

power perusahaan. Laporan ini harus menyajikan aspek nyata dari transasksi

perusahaan yang memiliki unsur kas atau diharapkan mempengaruhi kas. Laporan

ini harus menyajikan data yang diperlukan oleh pemakai dan memperhitungkan data

dan manafsirkan laporan keuangan.

Ø Tujuan

laporan keuangan adalah untuk memberikan informasi yang berguna untuk proses

peramalan. Ramalan keuangan yang harus disajikan apabila mereka ingin

meningkatkan tingkat kegunaan laporan bagi pemakainya.

Ø Tujuan

laporan keuangan bagi lembaga pemerintah dan lembaga yang bukan bertujuan untuk

mendapatkan laba adalah memberikan informasi yang berguna untuk menilai

aktivitas dari manajemen dan sumber-sumber kekayaaan dalam mencapai tujuan

perusahaan.

Ø Tujuan

laporan keuangan adalah menyajikan kegiatan perusahaan yang mempengruhi

masyarakat yang yang dapat ditentukan,dijelaskan atau diukur dan merupakan hal

yang penting bagi peranan perusahaan dalam lingkungannya.

Laporan komite Trueblood juga menjelaskan tujuan sifat dan kualitas laporan keuangan sebagai berikut.

Ø Relevan

dan material (relevance and materiality)

Ø Formalitas

dan kenyataan (form and substance over

form)

Ø Tingkat

kepercayaan (reliability)

Ø Bebas

dari prasangka (freedom from bias)

Ø Dapat

dibandingkan (comparability)

Ø Konsistensi

(consistency)

Ø Dapat

dipahami (understandability)

2.6.5. Menurut

Standar Akuntansi Keuangan (PSAK)

Prinsip

Akuntansi Indonesia (1984)

menyatakan bahwa tujuan laporan keuangan adalah sebagai berikut:

a) Untuk

memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan

kewajiban serta modal suatu perusahaan.

b) Untuk

memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto

(aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha

dalam rangka memperoleh laba.

c) Untuk

memberikan informasi untuk membantu para pemakai laporan di dalam menaksir

potensi perusahaan dalam menghasilkan laba.

d) Untuk

memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan

kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan

investasi.

e) Untuk

mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan

keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi

mengenai kebijakan akuntansi yang dianut perusahaan.

Sementara

itu, menurut SAK No.1, Tujuan laporan keuangan adalah sebagai berikut:

a) Tujuan

laporan keuangan adalah laporan keungan menyediaakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b) Laporan

keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian

besar pemakai.namun, demikian laporan keuangan tidak menyediaakan semua

informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi

karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan

untuk menyediakan informasi nonkeuangan.

c) Laporan

keuangan menunjukkan apa yang telah yang dilakukan manajemen (stewardship), atau pertanggung jawaban

manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin

menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat

demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin

mencakup, misalnya; keputusan untuk menahan atau menjual investasi mereka dalam

perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Sedangkan

karakteristik kualitatif laporan keuangan menurut PSAK (2004) adalah sebagai

berikut. Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik

kualitatif pokok yaitu:

a) Dapat

dipahami

b) Relevan

c) Materialitas

d) Keandalan

e) Penyajian

jujur

f) Substansi

mengungguli bentuk

g) Netralitas

h) Pertimbangan

sehat

i)

Kelengkapan

j)

Dapat dibandingkan

Kendala informasi yang relevan dan

andal:

a) Tepat

Waktu

b) Keseimbangan

antara Biaya dan Manfaat

c) Keseimbangan

diantara karakteristik kualitatif

d) Penyajian

Wajar

·

Tujuan Laporan Keuangan Entitas Syariah

Dengan munculnya

etitas ekonomi dan bisnis syariah di indonesia maka IAI (Dewan Standar Akuntansi Keuangan) telah menyusun

tujuan laporan keuangan entitas

syariah (2006) sebagai berikut.

Tujuan laporan

keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan,

kinerja serta perubahan posisi keuangan suatu etitas syariah yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. di samping

itu, tujuan lainnya adalah:

a) Meningkatkan

kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha.

b) Informasi

kepatuhan etitas syariah terhadap prinsip syariah, serta informasi aset,

kewajiban, pendapatan dan beban yang tidak sesuai dengan prinsip syariah bila

ada dan bagaimana perolehan dan penggunaannya.

c) Informasi

untuk membantu mengevaluasi pemenuhan tanggungjawab etitas syariah terhadap

amanah dalam mengamankan dana menginvestasikannya pada tingkat keuntungan yang

layak.

d) Informasi

mengenai tingkat keuntungan investasi yang diperoleh penanam modal dan pemilik

dana syirkah temporer,

dan informasi mengenai pemenuhan kewajiban (obligation) fungsi sosial etitas

syariah, termasuk pengelolaan dan penyaluran zakat, infak, sedekah dan wakaf.

2.6.6. Menurut

ifrs

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard Board (IASB). Standar Akuntansi Internasional atau International Accounting Standards (IAS) disusun oleh empat organisasi utama dunia yaitu Badan Standar Akuntansi Internasional atau International Accounting Standards Board (IASB), Komisi Masyarakat Eropa atau European Commission (EC), Organisasi Internasional Pasar Modal atau International Organization of Securities Commissions (IOSOC), dan Federasi Akuntansi Internasioanal atau International Federation of Accountans (IFAC).

Kerangka IASB mendefinisikan tujuan

laporan keuangan dan definisi ini diulang dalam International Accounting

Standard (IAS) No.1 yaitu "tujuan laporan keuangan adalah untuk

memberikan informasi tentang posisi keuangan, kinerja keuangan dan arus kas

suatu entitas yang berguna untuk berbagai pengguna dalam pengambilan keputusan

ekonomi. Laporan Keuangan juga menunjukkan hasil pengelolaan manajemen sumber

daya yang dipercayakan kepadanya”.

International

Financial Reporting Standard (IFRS) merupakan pedoman penyusunan laporan

keuangan yang diterima secara global. Jika sebuah negara menggunakan IFRS,

berarti negara tersebut telah mengadopsi sistem pelaporan keuangan yang berlaku

secara global sehingga memungkinkan pasar dunia mengerti tentang laporan

keuangan perusahaan di negara tersebut berasal.

Tujuan International Financial Accounting Standard (IFRS)

adalah memastikan bahwa laporan keuangan interim perusahaan untuk

periode-periode yang dimaksudkan dalam laporan keuangan tahunan, mengandung

informasi berkualitas tinggi yang:

1)

Transparansi bagi

para pengguna dan dapat dibandingkan sepanjang peiode yang disajikan.

2)

Menyediakan titik

awal yang memadai untuk akuntansi yang berdasarkan pada IFRS.

3)

Dapat dihasilkan

dengan biaya yang tidak melebihi manfaat untuk para pengguna.

International Accounting Standard (IAS) No.1 bertujuan untuk meningkatkan kualitas

laporan keuangan oleh:

1)

Pengaturan

persyaratan minimum untuk penyajian laporan utama.

2)

Pengaturan

persyaratan minimum untuk catatan atas laporan keuangan.

3)

Membutuhkan

kepatuhan penuh dengan semua standar yang berlaku dan interpretasi, kecuali dalam

kasus yang sangat jarang.

4)

Menyediakan

panduan praktis mengenai isu-isu seperti kelangsungan usaha, konsistensi,

materialitas dan informasi komparatif.

Kerangka Dasar Penyusunan Laporan Keuangan Berdasar IFRS:

·

Elemen Laporan Keuangan

1.

Neraca

2.

Laporan Laba Komperhensif

3.

Laporan Perubahan Ekuitas

4.

Laporan Arus Kas

5.

Catatan Atas Laporan

Keuangan

6.

Laporan Posisi Keuangan

pada Perioda Komparatif

·

Basis Pengukuran

1.

Biaya Perolehan

2.

Biaya Kini

3.

Nilai Realisasi dan

Penyelesaian

4.

Nilai Sekarang

2.6.7. Menurut

sak etap

SAK ETAP ini berlaku efektif per 1 Januari 2011

namun penerapan dini per 1 Januari 2010 diperbolehkan. Entitas yang

laporan keuangannya mematuhi SAK ETAP

harus membuat suatu pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas kepatuhan tersebut dalam

catatan atas laporan keuangan.

SAK ETAP: Standar Akuntansi Keuangan untuk Entitas Tanpa

Akuntabilitas Publik. ETAP adalah entitas yang: (1) tidak memiliki

akuntabilitas publik signifikan; dan (2) menerbitkan laporan keuangan untuk

tujuan umum (general purpose financial statement) bagi pengguna

eksternal. Contoh pengguna eksternal adalah pemilik yang tidak

terlibat langsung dalam pengelolaan usaha, kreditur dan lembaga pemeringkat

kredit. SAK ETAP menggunakan acuan IFRS for Small Medium

Enterprises (SME) yang lebih sederhana dengan modifikasi sesuai dengan

kondisi Indonesia.. Informasi keuangan yang sederhana tetapi memberikan

informasi yang andal. Diharapkan dengan adanya SAK ETAP, perusahaan kecil dan

menengah dapat menyusun laporan keuangannya sendiri dan dapat diaudit untuk

mendapatkan opini audit. Contoh penyederhanaan dalam ETAP

adalah:

1.

Penilaian untuk aset tetap, aset

tak berwujud dan properti investasi setelah tanggal perolehan hanya

menggunakan harga perolehan, tidak ada pilihan menggunakan nilai revaluasi atau

nilai wajar.

2.

Entitas anak tidak

dikonsolidasi tetapi sebagai investasi dengan metode ekuitas.

3.

Mengacu pada praktik akuntansi

yang saat ini digunakan.

4.

Laporan keuangan sesuai SAK

ETAP menyajikan informasi mengenai posisi keuangan, kinerja dan arus kas

entitas yang berguna bagi pengguna luas.

5.

Tidak ada laporan laba rugi

komprehensif. Pengaruh laba komprehensif disajikan dalam laporan

perubahan ekuitas atau komponen ekuitas dalam neraca. Tidak ada pengakuan lialibilitas dan aset pajak

tagguhan, beban pajak diakui sebesar jumlah pajak menurut ketentuan pajak.

SAK ETAP

paragraf 2.24 menyatakan bahwa pengukuran unsur laporan merupakan proses

pembentukan suatu pos dalam neraca atau laporan laba rugi yang memenuhi

definisi suatu unsur dan memenuhi kriteria sebagai berikut (Siagian : 2015).

a)

Ada kemungkinan bahwa manfaat ekonomi yang terkait dengan pos

tersebut akan mengalir dari atau kedalam entitas; dan

b)

Pos tersebut mempunyai nilai atau biaya yang dapat diukur

dengan andal.

Lebih

lanjut lagi SAK ETAP menjelaskan pada paragraf 2.34–2.37 mengenai pengakuan

unsur laporan keuangan yang dijelaskan sebagai berikut;

ü Aset

Aset diakui dalam neraca

jika kemungkinan manfaat ekonominya di masa depan akan mengalir ke entitas dan

aset tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Aset

tidak diakui dalam neraca jika pengeluaran telah terjadi dandan manfaat ekonominya

dipandang tidak mungkin mengalir ke dalam entitas setelah periode pelaporan

berjalan.

ü Kewajiban

Kewajiban diakui dalam

neraca jika kemungkinan pengeluaran sumber daya yang mengandung manfaat ekonomi

akan dilakukan untuk menyelesaikan kewajiban masa kini dan jumlah yang harus

diselesaikan dapat diukur dengan andal.

ü Penghasilan

Pengakuan

penghasilan merupakan akibat langsung dari pengakuan aset dan kewajiban.

Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di

masa depan yang berkaitan dengan peningkatan aset atau penurunan kewajiban

telah terjadi dan dapat diukur secara andal.

2.7. LAPORAN-LAPORAN LAIN

2.7.1. Laporan Perusahaan

Laporan

perusahaan merupakan laporan yang berhubungan dengan akuntabilitas publik dari

segala bentuk entitas ekonomi, terutama pada perusahaan bisnis. Laporan ini

mencoba untuk menyusun sekumpulan konsep-konsep yang sedang dikembangkan

sebagai dasar bagi pelaporan keuangan.

Tujuan

dari studi ini adalah untuk memeriksa kembali ruang lingkup dan sasaran dari

laporan keuangan yang telah diterbitkan dilihat dari kebutuhan-kebutuhan dan

kondisi modern.

Setelah

mendokumentasikan keterbatasan dari praktik-praktik pelaporan yang ada saat

ini, maka di usulkan perlunya laporan-laporan tambahan berikut ini:

a)

Laporan nilai tambah, yang

menunjukkan bagaimana keuntungan yang diperoleh dari usaha perusahaan dibagi

antar karyawan, penyandang modal, negara, dan investasi kembali.

b)

Laporan ketenagakerjaan,

yang menunjukkan jumlah dan komposisi dari tenagan kerja yang menggantungkan

hidupnya pada perusahaan, kontribusi pekerjaan dari para karyawan dan

manfaat-manfaat yang diterima.

c)

Laporan pertukaran uang

dengan pemerintah, yang menunjukkan hubungan keuangan antara perusahaan dengan

negara.

d)

Laporan transaksi dalam

mata uang asing, yang menunjukkan transaksi-transaksi kas langsung antara

inggris dengan negara negara lain.

e)

Laporan prospek-prospek di

masa depan, yang menunujukkan kemungkinan laba di masa depan, tingkat

penempatan kerja dan investasi.

f)

Laporan tujuan perusahaan,

yang menunjukkan kebijakan manajemen dan sasaran-sasaran strategis jangka

menengah.

Salah

satu tujuan utama dari penerbitan laporan keuangan perusahaan adalah untuk

menyediakan akuntansi melalui fungsi fungsi pengurusan manajemen, dan juga keberhasilannya

(ataupun kebalikannya) dalam mencapai sasaran untuk menghasilkan kinerja

ekonomi perusahaan yang memuaskan dan menjaganya dalam posisi keuangan yang

sehat dan kuat.

2.7.2. Laporan Stamp

Pendekatan

yang di usulkan oleh “Laporan Stamp”

ini bersifat evolusioner. Hal ini mengidentifikasikan masalah dan permasalahan

konseptual dan memberikan solusi dari segi identifikasi tujuan-tujuan laporan

keuangan perusahaan, pengguna laporan perusahaan, sifat dari kebutuhan para

pengguna, dan kriteria untuk penilaian mutu standar dan akuntabilitas korporat

sebagai kemungkinan komponen-komponen bagi kerangka konseptual Kanada.

Salah

satu tujuan utama dari penerbitan laporan keuangan perusahaan adalah untuk

menyediakan akuntansi melalui fungsi fungsi pengurusan manajemen, dan juga

keberhasilannya (ataupun kebalikannya) dalam mencapai sasaran untuk

menghasilkan kinerja ekonomi perusahaan yang memuaskan dan menjaganya dalam

posisi keuangan yang sehat dan kuat.

Pengguna

menuntut akuntabilitas, namun permasalahan yang utama harus dapat dipecahkan

untuk mendapatkan keseimbangan yang tepat antara akuntabilitas dan hak untuk

mendapatkan privasi.

Adanya

kesulitan dalam menentukan modal keputusan dari para pengguna. “Laporan Stamp” menekankan bahwa salah satu

masalah tersulit dalam pengembangan standar akuntansi muncul dari adanya tidak

kepedulian kita terhadap sifat dari proses pengambilan keputusan dan mengenai

rasionalitas proses mental yang digunakan oleh pengguna dalam mencapai

kesimpulannya.

Untuk

mendefinisikan kriteria penilaian yang merupakan “ Alat ukur”, dimana penyusun

standar, sekaligus para pembuat dan pengguna dari laporan keuangan yang telah

diterbitkan , dapat memutuskan apakah laporan keuangan yang diterbitkan memang

benar telah memenuhi kebutuhan dari para pengguna dan tujuan dari pelaporan

keuangan.

Proyek

kerangka konseptuan bagi kanada (dan negara negara lain), yang didasarkan atas

pendekatan evolusioner dan bergantung pada konsep konsep (tujuan dan kriteria

untuk penilaian), ditawarkan pada akhir dari laporan stamp.

2.8. TAKSONOMI

KARAKTERISTIK NORMATIF YANG HARUS DICERMINKAN OLEH PERNYATAAN-PERNYATAAN

AKUNTANSI

Kutipan

mengenai betapa pentingnya kualitas dari pernyataan diutarakan dengan tepat

oleh Arthur Levitt. Model taksonomi umum yang sangat baik mengenai karakteristik

normatif yang diinginkan dan terdiri atas tiga kategori:

1.

Karakteristik formasional

yang berhubungan dengan perkembangan dari pernyataan dan dengan penilaian

selanjutnya mengenai kegunaan yang diberikan.

2.

Karakteristik operasional

yang berhubungan dengan mengimplementasikan dan memenuhi

persyaratan-persyaratan yang diminta oleh pernyataan.

3.

Karakteristik informasional

yang berhubungan dengan kemempuan untuk menghasilkan data yang berguna dalam

pengambilan keputusan.

BAB III

PENUTUP

3.1. KESIMPULAN

Perumusan

dari tujuan akuntansi memiliki suatu rangkaian proses yang diawali dengan

pengembangan tujuan-tujuan dari laporan keuangan dan diakhiri dengan penurunan

sebuah kerangka konseptual atau konstituisi yang akan digunakan sebagai

pedoman.

Kerangka konseptual merumuskan konsep yang mendasari

penyusunan dan penyajian laporan keuangan serta dijadikan acuan bagi:

1. Komite penyusun standar akuntansi

keuangan, dalam pelaksanaan tugasnya;

2. Penyusun laporan keuangan, untuk

menanggulangi masalah akuntansi yang belum diatur dalam standar akuntansi

keuangan;

3. Auditor, dalam memberikan pendapat

mengenai apakah laporan keuangan disusun sesuai dengan prinsip akuntansi

yang berlaku umum; dan

4. Para pemakai laporan keuangan, dalam

menafsirkan informasi yang disajikan dalam laporan keuangan yang disusun

sesuai dengan standar akuntansi keuangan.

DAFTAR PUSTAKA

Arif, Abubakar. 2013. Akuntansi Keuangan Dasar 2. Jakarta: Cikal Sakti.

Ariyanti, Nur F. 2012. Akuntansi Keuangan Menengah. Jakarta: UMB.

Baridwan, Zaki. 2004. Intermediate Accounting.

BPFE-Yogyakarta.

Faiz, Ihda A. 2014. Perekayasaan Kerangka

Konseptual Akuntansi Dalam Pandangan Islam. Jurnal ADDIN, Vol. 8, No.

1, Hal. 81-106.

Fong, Andrew. 2015. Dampak Penerapan IFRS di Negara

Berkembang–Perbandingan Lintas Negara. Jurnal Standar Akuntansi.

Gade, Muhammad. 2005. Teori Akuntansi. Jakarta: Almahira.

Harahap,

Sofyan Syafri. 2007. Teori Akuntansi.. Jakarta: Rajawali

Press.

Ikatan

Akuntansi Indonesia (IAI). 2002. Standar

Akuntansi Keuangan (PSAK). Jakarta: Salemba Empat.

Ikatan

Akuntansi Indonesia (IAI). 2009. Standar Akuntansi Keuangan (PSAK).

Jakarta: Salemba Empat.

Iskandar, Michael. 2008. Manfaat Kerangka Kerja Konseptual Akuntansi Keuangan bagi Akuntan

Publik dalam Melaksanakan Pekerjaannya. Jurnal Bina Ekonomi Majalah llmiah, Vol. 12, No. 2, Hal. 29-38.

Kieso, Donald. E et al. 2008. Akuntansi

Intermediate, Edisi ke-12 Jilid 1, Jakarta: Erlangga.

Nahar, Aida. 2004. Perlunya Kerangka Konseptual Akuntansi Bagi Suatu Negara. Jurnal Dinamika Ekonomi dan Bisnis, Vol.1, No.1, Hal. 70-82.

Prasetya,

Ferry D. 2012. Perkembangan Standar Akuntansi Keuangan Di

Indonesia. Jurnal Ilmiah

Mahasiswa Akuntansi. Vol. 1, No. 4, Edisi Juli 2012.

Putra, Adrie. 2014. Modul Teori Akuntansi (Online). http:// eaa503.weblog.esaunggul.ac.id/, diakses 15 Oktober 2016.

Ridwan,

Akhmad. 2007. Teori akuntansi: dari Normatif ke Positif, Isu Bebas Nilai, hingga Mitos dan Wacana Redefinisi Akuntansi. Jurnal Teori

Akuntansi. Vol. 8, No. 1, Edisi Maret 2007.

Siagian,

Raven Pardomuan dan Sifrid S.

Pangemanan. 2016. Analisis Penyajian

Laporan Keuangan Berdasarkan SAK-ETAP. Jurnal EMBA. Vol. 4 No.1 Edisi

Maret 2016, Hal. 1450-1460.

Syarif, HD. 2009. Akuntansi

Dasar.

Wibowo. 2005. Pengantar Akuntansi II. Jakarta: Grasindo.

No comments:

Post a Comment