Pendahuluan

Masalah likuiditas

merupakan salah satu aspek keuangan yang perlu ditangani oleh setiap manajer

keuangan perusahaan. Analisis ini berkaitan dengan kemampuan perusahaan untuk

dapat memenuhi kewajiban jangka pendeknya (short-term

liabilities). Analisis likuiditas digunakan untuk mengukur posisi keuangan

perusahaan dalam jangka pendek. Aspek likuiditas termasuk masalah yang kritis

bagi suatu perusahaan karena dapat mengakibatkan perusahaan mengalami gangguan

operasinya bahkan dapat mengakibatkan perusahaan mengalami kesulitan keuangan

yang pada akhirnya menyebabkan kebangkrutan. Dalam hal ini mencakup analisis

terhadap aktiva lancar dan kewajiban lancar. Oleh karena itu, analisis

likuiditas berkaitan dengan penilaian terhadap keputusan investasi jangka pendek

(investasi pada modal kerja) dan keputusan pendanaan jangka pendek yang

dilakukan oleh manajemen perusahaan.

Pada bagian ini akan disajikan

pendekatan-pendekatan analisis dalam menilai kemampuan perusahaan untuk

memenuhi kewajiban finansialnya yang bersifat jangka pendek (likuiditas). Selain

itu, juga akan disajikan suatu cara untuk mengoptimalkan likuiditas perusahaan

melalui pendekatan window-dressing.

Sehingga dengan proses window-dressing

ini akan dihasilkan tingkat likuiditas yang diinginkan.

Kerangka Pembahasan

Likuiditas (liquidity) dapat diartikan sebagai

ketersediaan sumber daya perusahaan dalam memenuhi kebutuhan kas jangka pendek (Subramanyam

dan Wild, 2009). Pada analisis likuiditas akan dibahas dua aspek yaitu modal

kerja (working capital) dan

likuiditas operasi (operating liquidity).

Analisis Likuiditas Modal Kerja

Likuiditas menunjukkan

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Dengan

demikian, likuiditas adalah kemampuan untuk mengubah aktiva menjadi kas atau

untuk menghasilkan kas. Modal kerja secara luas digunakan untuk mengukur

likuiditas dimana modal kerja didefinisikan sebagai kelebihan aktiva lancar

atas kewajiban lancar (modal kerja bersih). Hal ini penting sebagai ukuran

aktiva likuid yang memberikan perlindungan kepada kreditor. Selain itu, juga

penting dalam mengukur cadangan likuiditas yang tersedia untuk memenuhi ketidakpastian

keseimbangan arus kas masuk (cash inflow)

dan arus kas keluar (cash outflow).

1.

Alat-alat Analisis Likuiditas Modal Kerja

Perusahaan

Alat yang dapat digunakan

untuk menganalisis likuiditas perusahaan berdasarkan modal kerja meliputi:

1. Rasio Lancar

Rasio lancar (current

ratio) menunjukkan kemampuan perusahaan untuk menutupi kewajiban lancarnya

dengan aktiva lancar yang dimiliki. Berdasarkan ukuran rasio lancar maka pengukuran likuiditas perusahaan

memperhitungkan seluruh komponen aktiva lancar sebagai alat likuiditas

perusahaan. Rumus yang dapat digunakan untuk menghitung rasio lancar atau current ratio sebagaimana ditunjukkan

pada Persamaan 4.1.

(4.1)

(4.1)

Aktiva lancar perusahaan

meliputi: kas dan setara kas, piutang usaha, persediaan, biaya dibayar dimuka,

dan berbagai aktiva jangka pendek lainnya. Sedangkan kewajiban lancar perusahaan

meliputi: hutang usaha, hutang bank, hutang pajak, dan berbagai kewajiban

jangka pendek lainnya.

Sebagai ilustrasi

digunakan Neraca PT United Tractors Tbk dan Anak Perusahaan Tahun 2008 dan 2009

sebagaimana terlampir pada Lampiran 1. Berdasarkan neraca diperoleh data dan

penghitungan rasio lancar sebagaimana ditunjukkan pada Tabel 4.1.

Tabel 4.1. Aktiva lancar, kewajiban lancar, dan penghitungan

rasio lancar

Tahun

|

Aktiva Lancar

(Rp juta)

|

Kewajiban Lancar

(Rp juta)

|

Rasio Lancar

|

2008

|

12.883.590

|

7.874.135

|

1,64

|

2009

|

11.969.001

|

7.225.966

|

1,66

|

Sumber: Lampiran

1. Neraca PT United Tractors Tbk dan Anak Perusahaan

Data pada Tabel 4.1 di atas dapat diinterpretasi

sebagai berikut:

1) Rasio lancar sebesar 1,64 pada tahun

2008 menunjukkan bahwa untuk setiap Rp 1 kewajiban lancar tersedia atau dijamin

oleh aktiva lancar sebesar Rp 1,64. Ini berarti terdapat marjin keamanan (margin of safety) sebesar Rp 0,64.

Sedangkan pada tahun 2009, untuk setiap Rp 1 kewajiban lancar dijamin oleh

aktiva lancar sebesar Rp 1,66. Ini berarti terdapat marjin keamanan sebesar Rp

0,66.

2) Standar normatif atas penilaian likuiditas

perusahaan dengan menggunakan rasio lancar adalah 2,0. Artinya setiap Rp 1 kewajiban lancar dijamin oleh

aktiva lancar sebesar Rp 2,0 atau marjin keamanan sebesar Rp 1. Jadi

berdasarkan data pada Tabel 4.1 di atas menunjukkan bahwa pada tahun 2008 dan

2009, PT United Tractors Tbk dan Anak Perusahaan dalam kondisi tidak likuid

karena nilai rasio lancar kurang dari 2,0 atau marjin keamanan kurang dari Rp 1.

Ini berarti bahwa perusahaan tidak mampu memenuhi kewajiban lancarnya dari

aktiva lancar yang dimiliki. Walaupun mengalami peningkatan pada tahun 2009

tetapi tidak signifikan.

2. Rasio Cepat

Rasio cepat atau quick ratio atau acid test ratio juga merupakan salah satu alat ukur likuiditas

perusahaan. Rasio ini didasarkan pada asumsi bahwa persediaan (inventory) merupakan aktiva lancar yang kurang

likuid karena membutuhkan waktu yang relatif lama untuk mengubah menjadi kas

dan juga memiliki risiko yang sangat tinggi. Dengan asumsi tersebut maka dalam

pengukuran likuiditas, unsur persediaan tidak diperhitungkan sebagai alat

likuiditas perusahaan. Rumus yang dapat digunakan untuk menghitung rasio cepat

atau quick ratio ditunjukkan pada

Persamaan 4.2.

(4.2)

(4.2)

Sebagai ilustrasi

digunakan Neraca PT United Tractors Tbk dan Anak Perusahaan tahun 2008 dan tahun

2009 sebagaimana terlampir pada Lampiran 2. Berdasarkan neraca diperoleh data

dan penghitungan rasio cepat sebagaimana ditunjukkan pada Tabel 4.2.

Tabel 4.2. Aktiva lancar, persediaan, kewajiban

lancar, dan penghitungan rasio cepat

Tahun

|

Aktiva Lancar (Rp juta)

|

Persediaan

((Rp juta)

|

Kewajiban Lancar (Rp juta)

|

Rasio Cepat

|

2008

|

12.883.590

|

5.246.343

|

7.874.135

|

0,97

|

2009

|

11.969.001

|

3.966.358

|

7.225.966

|

1,11

|

Sumber:

Lampiran 1. Neraca PT United Tractors Tbk dan Anak Perusahaan

Data pada Tabel 4.2 dapat dinterpretasi sebagai

berikut:

1) Rasio cepat PT United Tractors Tbk

dan Anak Perusahaan sebesar 0,97 pada tahun 2008. Ini menunjukkan bahwa untuk

setiap Rp 1 rupiah kewajiban lancar tersedia atau dijamin oleh aktiva lancar yang

paling likuid sebesar Rp 0,97. Sedangkan pada tahun 2009, untuk setiap Rp 1

kewajiban lancar dijamin oleh aktiva lancar yang paling likuid sebesar Rp 1,11.

2) Standar normatif atas penilaian likuiditas

perusahaan dengan menggunakan rasio cepat adalah 1,0. Artinya setiap Rp 1 dijamin oleh aktiva lancar

yang paling likuid sebesar Rp 1. Jadi berdasarkan data pada Tabel 4.2 di atas

menunjukkan bahwa likuiditas PT United Tractors Tbk dan Anak Perusahaan pada

tahun 2008 dalam kondisi tidak likuid sedangkan tahun 2009 dalam kondisi

likuid. Di samping itu, rasio cepat mengalami peningkatan pada tahun 2009 jika

dibandingkan dengan tahun 2008.

3. Rasio Kas

Rasio kas atau cash ratio juga merupakan salah satu

alat ukur likuiditas perusahaan. Rasio ini didasarkan pada asumsi bahwa

komponen-komponen aktiva lancar selain komponen kas, setara kas, dan investasi

surat-surat berharga jangka pendek merupakan aktiva lancar yang tidak likuid

karena membutuhkan waktu yang relatif lama untuk mengubah menjadi kas dan juga

memiliki risiko yang sangat tinggi. Dengan asumsi tersebut maka dalam

pengukuran likuiditas, hanya menggunakan komponen kas, setara kas dan investasi

surat berharga jangka pendek. Rumus yang dapat digunakan untuk menghitung rasio

kas atau cash ratio ditunjukkan pada

Persamaan 4.3.

Sebagai ilustrasi digunakan Neraca

PT United Tractors Tbk dan Anak Perusahaan tahun 2008 dan 2009 sebagaimana

terlampir pada Lampiran 2. Berdasarkan nercara diperoleh data dan penghitungan rasio

kas sebagaimana ditunjukkan pada Tabel 4.3.

Tabel 4.3. Kas, setara kas,

investasi surat berharga jangka pendek dan penghitungan rasio kas

Tahun

|

Kas & Setara Kas (Rp juta)

|

Investasi Jangka Pendek (Rp juta)

|

Kewajiban Lancar (Rp juta)

|

Rasio Kas

|

2008

|

3.324.942

|

0

|

7.874.135

|

0,42

|

2009

|

2.769.187

|

0

|

7.225.966

|

0,38

|

Sumber:

Lampiran 1. Neraca PT United Tractors Tbk dan Anak Perusahaan

Data pada Tabel 4.3 di atas dapat diinterpretasi

sebagai berikut:

Rasio kas sebesar 0,42

pada tahun 2008 menunjukkan bahwa untuk setiap Rp 1 rupiah kewajiban lancar

tersedia atau dijamin oleh aktiva yang sangat likuid sebesar Rp 0,42 atau

setiap kewajiban lancar hanya dapat dijamin sebesar 42% dari aktiva yang sangat

likuid. Sedangkan pada tahun 2009, untuk setiap Rp 1 kewajiban lancar hanya

dijamin oleh aktiva yang sangat likuid sebesar Rp 0,38 atau setiap kewajiban lancar

hanya dapat dijamin sebesar 38% dari aktiva yang sangat likuid. Semakin tinggi rasio

kas maka semakin likuid perusahaan.

4. Rasio Likuiditas Arus Kas

Rasio likuiditas arus

kas (cash flow liquidity ratio) juga

merupakan salah satu alat ukur likuiditas perusahaan. Rasio ini menunjukkan

seberapa besar kemampuan perusahaan menyediakan aktiva lancar yang benar-benar

likuid seperti kas, setara kas dan investasi surat berharga jangka pendek,

serta arus kas dari kegiatan operasi untuk menutupi kewajiban lancarnya. Rumus

yang dapat digunakan untuk menghitung rasio likuiditas arus kas (RLAK) atau cash flow liquidity ratio ditunjukkan

pada Persamaan 4.4.

Keterangan:

SSB adalah surat-surat berharga

AKO adalah arus kas dari kegiatan

operasi

Sebagai ilustrasi digunakan Neraca

PT United Tractors Tbk dan Anak Perusahaan tahun 2008 dan 2009 sebagaimana

terlampir pada Lampiran 2. Berdasarkan nercara dan laporan arus kas diperoleh

data dan penghitungan rasio likuiditas arus kas sebagaimana ditunjukkan pada

Tabel 4.4.

Tabel 4.4. Kas, setara kas,

investasi surat berharga jangka pendek, arus kas dari kegiatan operasi dan penghitungan

rasio likuiditas arus kas

Tahun

|

Kas & Setara Kas (Rp

juta)

|

SSB Jangka Pendek

(Rp juta)

|

Arus Kas dari Kegiatan

Operasi

(Rp juta)

|

Kewajiban Lancar

(Rp juta)

|

Rasio Likuiditas Arus Kas

|

2008

|

3.324.942

|

0

|

4.253.895

|

7.874.135

|

0,96

|

2009

|

2.769.187

|

0

|

5.101.022

|

7.225.966

|

1,09

|

Sumber: Lampiran 1.

Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Data pada Tabel 4.4 di atas dapat diinterpretasi

sebagai berikut:

Rasio likuiditas arus kas

sebesar 0,96 pada tahun 2008 menunjukkan bahwa untuk setiap Rp 1 rupiah

kewajiban lancar tersedia atau dijamin oleh aktiva yang benar-benar likuid sebesar

Rp 0,96 atau setiap kewajiban lancar hanya dapat dijamin sebesar 96% dari aktiva

yang benar-benar likuid. Sedangkan pada tahun 2009, untuk setiap Rp 1 kewajiban

lancar hanya dijamin oleh aktiva yang benar-benar likuid sebesar Rp 1,09 atau

setiap kewajiban lancar dapat dijamin sebesar 109% dari aktiva yang benar-benar

likuid. Semakin tinggi rasio likuiditas arus kas maka semakin likuid perusahaan.

Berdasarkan ilustrasi di atas, dapat

dilakukan perbandingan keempat ukuran likuiditas modal kerja sebagaimana

ditunjukkan pada Tabel 4.5.

Tabel 4.5.

Perbandingan hasil penghitungan rasio-rasio likuiditas modal kerja PT United

Tractors Tbk dan Anak Perusahaan

Tahun

|

Rasio Lancar

|

Rasio Cepat

|

Rasio Kas

|

Rasio Likuiditas Arus Kas

|

2008

|

1,64

|

0,97

|

0,42

|

0,96

|

2009

|

1,66

|

1,11

|

0,38

|

1,09

|

Berdasarkan keempat alat

ukur likuiditas modal kerja di atas maka dapat menimbulkan pertanyaan. Jenis

ukuran mana yang akan digunakan untuk mengukur likuiditas modal kerja

perusahaan? Apakah keempat rasio tersebut digunakan secara simultan atau

rasio-rasio tertentu yang akan digunakan? Dalam prakteknya, keempat ukuran

rasio tersebut tidak harus digunakan secara simultan melainkan dapat digunakan

salah satu dari keempatnya. Dari keempat ukuran likuiditas di atas yang paling

banyak digunakan adalah rasio lancar (current

ratio) dan rasio likuiditas arus kas (cash

flow liquidity ratio) karena penggunaannya bersifat umum. Rasio tersebut relevan

untuk semua jenis perusahaan.

Karakteristik penggunaan

keempat ukuran rasio tersebut secara spesifik ditunjukkan pada Tabel 4.6.

Tabel 4.6. Karakteristik penggunaan

rasio-rasio likuiditas modal kerja

No

|

Jenis Rasio

|

Asumsi Penggunaan

|

1

|

Rasio lancar (current ratio)

|

Seluruh komponen aktiva lancar

tergolong aktiva yang likuid dan memiliki risiko rendah

|

2

|

Rasio cepat (quick ratio)

|

Komponen aktiva lancar berupa

persediaan (inventory) tergolong aktiva yang tidak likuid dan memiliki risiko

yang tinggi, sementara komponen aktiva lancar yang lain tergolong aktiva yang

likuid dan memiliki risiko rendah

|

3

|

Rasio kas (cash ratio)

|

Komponen aktiva lancar non kas,

seperti persediaan dan piutang,

tergolong aktiva yang tidak likuid dan memiliki risiko tinggi

|

4

|

Rasio likuiditas arus kas (cash flow liquidity ratio)

|

Komponen aktiva lancar non kas,

seperti persediaan dan piutang,

tergolong aktiva yang tidak likuid dan memiliki risiko tinggi, serta

menggunakan arus kas dari kegiatan operasi sebagai alat likuiditas

|

2. Pendekatan Analisis Likuiditas Modal

Kerja

Sebagaimana telah dijelaskan pada Bab 1 bahwa ada empat pendekatan yang

dapat digunakan dalam melakukan analisis laporan keuangan perusahaan yaitu

pendekatan horizontal, pendekatan vertical, pendekatan cross-section, serta pendekatan diskusi dan analisis manajemen.

Pada bagian ini akan dikemukakan beberapa ilustrasi tentang pendekatan analisis

likuiditas perusahaan.

1.

Pendekatan horizontal

Pendekatan horizontal dalam analisis likuiditas merupakan suatu analisis perbandingan

secara internal dimana penilaian atas likuiditas perusahaan didasarkan pada kecenderungan

(tren) likuiditas perusahaan selama beberapa periode. Sebagai ilustrasi

digunakan rasio-rasio ukuran likuiditas PT United Tractors Tbk dan Anak

Perusahaan sebagaimana ditunjukkan pada Tabel 4.7.

Tabel 4.7. Analisis horizontal rasio-rasio likuiditas PT United Tractors

Tbk dan Anak Perusahaan

No

|

Rasio-rasio

Likuiditas

|

2008

|

2009

|

Analisis

Tren

|

|

Jumlah

|

Persen

|

||||

1

|

Rasio lancer

|

1,64

|

1,66

|

0,02

|

1,22

|

2

|

Rasio cepat

|

0,97

|

1,11

|

0,14

|

14,43

|

3

|

Rasio

kas

|

0,42

|

0,38

|

(0,04)

|

(9,52)

|

4

|

Rasio

likuiditas arus kas

|

0,96

|

1,09

|

0,13

|

13,54

|

Tabel 4.7 di atas dapat diinterpretasi sebagai

berikut:

1) Rasio lancar mengalami peningkatan pada tahun 2009

sebesar 0,02 kali atau 1,22%, walaupun peningkatan ini tidak signifikan.

Berdasarkan neraca PT United Tractors Tbk dan Anak Perusahaan menunjukkan bahwa

peningkatan rasio lancar sebagai akibat dari penurunan aktiva lancar sebesar

7,10% lebih rendah dari penuruan kewajiban lancar sebesar 8,23%. Secara

horizontal, kondisi ini mengindikasikan posisi keuangan jangka pendek

perusahaan yang lebih baik. Namun demikian, pencapaian atas peningkatan rasio

lancar ini masih perlu dibandingkan dengan sasaran peningkatan yang diharapkan

oleh manajemen perusahaan. Misalnya, manajemen PT United Tractors Tbk

menginginkan peningkatan rasio lancar tahun 2009 sebesar 2%. Ini berarti bahwa

sasaran yang diinginkan belum tercapai karena rasio lancar hanya meningkat

sebesar 1,22% pada tahun 2009.

2) Rasio cepat mengalami peningkatan pada tahun 2009

sebesar 0,14 kali atau 14,43%, peningkatan ini cukup signifikan. Berdasarkan

neraca PT United Tractors Tbk dan Anak Perusahaan menunjukkan bahwa peningkatan

rasio cepat sebagai akibat dari penurunan aktiva lancar sebesar 7,10% lebih

rendah dari penuruan kewajiban lancar sebesar 8,23%; serta peningkatan piutang

usaha pihak ketiga yang signifikan sebesar 30,23%. Secara horizontal, kondisi

ini mengindikasikan posisi keuangan jangka pendek perusahaan yang lebih baik.

3)

Rasio kas mengalami penurunan pada tahun 2009

sebesar 0,04 kali atau 9,52%, penurunan ini tidak signifikan. Berdasarkan

neraca PT United Tractors Tbk dan Anak Perusahaan menunjukkan bahwa penurunan

rasio kas sebagai akibat dari penurunan kas dan setara kas sebesar 16,71% lebih

tinggi dari penuruan kewajiban lancar sebesar 8,23%. Secara horizontal, kondisi

ini mengindikasikan posisi keuangan jangka pendek perusahaan yang kurang baik.

4) Rasio likuiditas arus kas mengalami peningkatan pada

tahun 2009 sebesar 0,13 kali atau 13,54%, peningkatan ini cukup signifikan.

Berdasarkan neraca dan laporan arus kas PT United Tractors Tbk dan Anak

Perusahaan menunjukkan bahwa peningkatan rasio likuiditas arus kas sebagai

akibat dari penurunan kas dan setara kas sebesar 16,71% lebih tinggi dari

penuruan kewajiban lancar sebesar 8,23%; namun diikuti dengan peningkatan arus

kas dari kegiatan operasi yang signifikan sebesar 19,91%. Secara horizontal,

kondisi ini mengindikasikan posisi keuangan jangka pendek perusahaan yang lebih

baik.

2.

Pendekatan Vertikal

Pendekatan vertikal merupakan analisis perbandingan secara internal. Pendekatan

vertikal pada analisis likuiditas perusahaan yang didasarkan pada rasio-rasio

likuiditas adalah menganalisis posisi keuangan pada satu periode tertentu,

misalnya tahun 2009. Pada pendekatan ini yang dijadikan sebagai patokan atau

standar penilaian adalah sesuai dengan standar yang ditetapkan oleh manajemen

perusahaan. Misalnya, manajemen perusahaan menetapkan standar rasio lancar

sebesar 2,85. Jadi walaupun posisi likuiditas yang dicapai di atas standar

normatif yaitu rasio lancar sebesar 2,25, kondisi ini masih dianggap belum

likuid. Sebagai ilustrasi digunakan rasio-rasio ukuran likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebagaimana ditunjukkan pada Tabel 4.8.

Tabel 4.8. Analisis vertikal rasio-rasio likuiditas PT United Tractors

Tbk dan Anak Perusahaan

No

|

Rasio-rasio

Likuiditas

|

Standar*

|

Realisasi 2009

|

Penilaian

|

1

|

Rasio lancer

|

2,00

|

1,66

|

Tidak likuid

|

2

|

Rasio

cepat

|

1,25

|

1,11

|

Tidak likuid

|

3

|

Rasio

kas

|

0,65

|

0,38

|

Tidak likuid

|

4

|

Rasio

likuiditas arus kas

|

1,25

|

1,09

|

Tidak likuid

|

*) Asumsi penulis

Tabel 4.8 di atas menunjukkan bahwa posisi keuangan PT United Tractors

Tbk dan Anak Perusahaan pada tahun 2009 dalam kondisi tidak likuid. Ini berarti

bahwa perusahaan tidak mampu memenuhi kewajiban-kewajiban jangka pendeknya.

3.

Pendekatan cross-section

Pendekatan cross-section

merupakan suatu analisis perbandingan secara eksternal. Pada pendekatan ini

dilakukan perbandingan antara posisi keuangan suatu perusahaan tertentu yang

dianalisis dengan posisi keuangan perusahaan lain dalam industri yang sama

(pesaing utama) atau posisi keuangan rata-rata industri. Oleh karena itu, pada

pendekatan ini yang dijadikan sebagai patokan atau standar adalah posisi

keuangan perusahaan lain atau rata-rata industri. Sebagai ilustrasi digunakan

ukuran rasio lancar PT United Tractors Tbk dan Anak Perusahaan dan rasio lancar

PT Unilever Indonesia Tbk dan Anak Perusahaan sebagaimana ditunjukkan pada

Tabel 4.9.

Tabel 4.9. Perbandingan rasio lancar antara PT United Tractors Tbk dan

Anak Perusahaan dengan PT Unilever Indonesia Tbk dan Anak Perusahaan tahun 2008

No

|

Rasio-rasio

Likuiditas Modal Kerja

|

PT

United Tractors

|

PT

Unilever Indonesia

|

1

|

Rasio

lancar

|

1,64

|

0,99

|

2

|

Rasio

cepat

|

0,97

|

0,66

|

3

|

Rasio

kas

|

0,42

|

0,36

|

4

|

Rasio likuiditas

arus kas

|

0,96

|

0,55

|

Sumber:

Lampiran 1 dan Lampiran 2

Tabel 4.8 di atas menunjukkan bahwa pada tahun 2008, secara cross-sectional PT United Tractors Tbk

dan Anak Perusahaan memiliki rasio-rasio likuiditas modal kerja yang lebih

tinggi jika dibandingkan dengan PT Unilever Indonesia Tbk dan Anak Perusahaan.

Ini mengindikasikan bahwa PT United Tractors Tbk dan Anak Perusahaan memiliki

posisi likuiditas modal kerja yang baik jika dibandingkan dengan PT Unilever

Indonesia pada tahun 2008.

4.

Pendekatan diskusi dan analisis manajemen

Pendekatan diskusi dan analisis manajemen merupakan suatu analisis yang

tidak didasarkan pada data keuangan perusahaan melainkan faktor-faktor lain

yang dianggap dapat berpengaruh terhadap likuiditas perusahaan. Faktor-faktor

yang dimaksud dapat berupa faktor-faktor internal, seperti kebijakan-kebijakan

manajemen sehubungan dengan kegiatan bisnis yang dilakukan. Selain itu, dapat

juga berupa faktor-faktor eksternal, seperti kecenderungan kegiatan

perekonomian suatu Negara.

Analisis

Likuiditas Operasi

Analisis likuiditas operasi

perusahaan mengukur sejauhmana efektivitas pengelolaan aktiva lancar (modal

kerja) perusahaan. Pada analisis ini akan diuraikan tiga pengukuran aktivitas

operasi, yaitu berdasarkan piutang usaha, persediaan, dan kewajiban lancar.

Alat analisis yang digunakan pada analisis likuiditas operasi ini biasa dikenal

sebagai rasio-rasio aktivitas (activity

ratios).

1. Analisis Piutang Usaha

Piutang usaha (account receivable) merupakan bagian

dari modal kerja. Pengelolaan piutang usaha diukur dari dua aspek yaitu

kualitas dan likuiditas piutang usaha yang keduanya dipengaruhi oleh tingkat

perputarannya. Perbedaan antara kualitas dan likuiditas sebagai berikut:

1) Kualitas pengelolaan piutang usaha

ditunjukkan oleh kemungkinan penagihan piutang tanpa rugi. Hal ini dapat diukur

dari syarat pembayaran yang ditetapkan oleh perusahaan. Tingkat perputaran

piutang merupakan indikator umur piutang. Indikator ini sangat berguna ketika

dibandingkan dengan tingkat perputaran yang diharapkan yang dihitung dari

termin kredit yang diinginkan.

2) Likuiditas menunjukkan kecepatan

dalam mengubah piutang usaha menjadi kas. Hal ini dapat diukur dengan tingkat

perputaran piutang usaha (account receivable turnover ratio = ARTR) yang

dihitung dengan rumus pada Persamaan 4.5.

(4.5)

(4.5)

Dalam menghitung rasio perputaran

piutang usaha (RPPU) biasanya ditemukan kendala mengenai nilai penjualan kredit

bersih (PKB) suatu perusahaan. Hal ini disebabkan oleh karena nilai PKB ini

biasanya tidak tampak pada laporan laba rugi sehingga tidak dapat diketahui

pasti nilainya. Oleh karena itu, diperlukan kebijakan dari para analis

berkaitan dengan masalah ini. Sehubungan dengan masalah ini, ada dua kebijakan

yang dapat digunakan yaitu: (1) mengasumsikan bahwa seluruh nilai penjualan

yang tampak pada laporan laba rugi merupakan penjualan kredit. Kebijakan ini

ditempuh apabila nilai penjualan kredit sangat dominan jika dibandingkan dengan

penjualan tunai, dan (2) mengasumsikan proporsi penjualan kredit yang

didasarkan pada kebijakan penjualan kredit perusahaan. Misalnya diasumsikan

penjualan kredit sebesar 60%.

Rata-rata piutang usaha merupakan

hasil penjumlahan nilai piutang usaha pada dua periode neraca (neraca awal dan

neraca akhir) kemudian dibagi dua. Apabila hanya tersedia satu periode neraca

maka nilai rata-rata piutang usaha digunakan nilai piutang usaha satu periode

saja.

Rasio perputaran piutang usaha dalam

hari (ARTR in days) atau rata-rata periode pengumpulan piutang (average

collection period) dapat dihitung dengan rumus pada Persamaan 4.6.

Sebagai ilustrasi digunakan laporan

keuangan PT United Tractors Tbk dan Anak Perusahaan tahun 2008 dan tahun 2009.

Berdasarkan neraca dan laporan laba rugi diketahui data keuangan sebagaimana

ditunjukkan pada Tabel 4.10.

Tabel 4.10. Perhitungan rasio perputaran

piutang usaha (RPPU)

Uraian

|

Nilai

(Rp juta)

|

Rasio Perputaran Piutang Usaha Tahun 2009

|

Pendapatan bersih

Penjualan kredit bersih tahun 2009 (asumsi 80% dari penjualan bersih

|

29.241.883

23.393.506,4

|

|

Piutang Usaha bersih:

-

Tahun 2008

-

Tahun 2009

|

3.470.549

4.462.606

|

Sumber:

Lampiran 1. Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Berdasarkan hasil perhitungan rasio

perputaran piutang usaha tersebut dapat dihitung rasio perputaran piutang usaha

dalam hari atau rata-rata periode pengumpulan piutang usaha dengan menggunakan

Persamaan 4.6 sebagai berikut:

Rata-rata periode pengumpulan

piutang selama 60 hari artinya bahwa rata-rata penagihan piutang usaha

membutuhkan waktu 60 hari. Jadi apabila dikaitkan dengan termin penjualan kredit

yang ditetapkan oleh perusahaan maka dapat menimbulkan interpretasi yang

berbeda sebagaimana ditunjukkan pada Tabel 4.11.

Tabel 4.11. Hasil

interpretasi analisis piutang usaha PT United Tractors Tbk dan Anak Perusahaan

Rata-rata Periode Pengumpulan Piutang

|

Asumsi Kebijakan Termin Kredit

|

Interpretasi

|

60 hari

|

Termin > n/60

|

Kualitas pengelolaan piutang usaha kurang

baik atau tidak efektif karena mengindikasikan adanya penunggakan pembayaran

piutang

|

60 hari

|

Termin = n/60

|

Kualitas pengelolaan piutang usaha sudah baik

atau efektif karena adanya kesesuaian antara kebijakan dengan realisasi

|

60 hari

|

Termin < n/60

|

Kualitas pengelolaan piutang usaha sangat

baik atau sangat efektif karena mengindikasikan adanya percepatan pembayaran

piutang

|

2. Analisis Persediaan

Persediaan (invenory) merupakan bagian aktiva lancar

yang sangat penting. Persediaan merupakan investasi yang dibuat untuk tujuan

mendapatkan suatu pengembalian melalui penjualan kepada pelanggan. Analisis

terhadap likuiditas jangka pendek dan modal kerja yang melibatkan persediaan

meliputi evaluasi terhadap kualitas dan likuiditas persediaan. Alat analisis

yang paling baik digunakan adalah perputaran persediaan (inventory turnover)

yang meliputi rasio perputaran persediaan (inventory

turnover ratio) maupun rasio perputaran persediaan dalam hari (inventory turnover ratio in days) atau

rasio rata-rata penyimpanan persediaan.

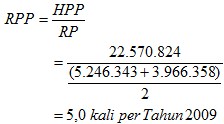

Rasio perputaran persediaan

(inventory turnover ratio) mengukur

tingkat kecepatan rata-rata pergerakan persediaan ke dalam dan keluar

perusahaan. Perputaran persediaan dapat dihitung dengan menggunakan rumus pada

Persamaan 4.7.

Nilai harga pokok

penjualan diperoleh dari laporan laba rugi untuk jenis perusahaan manufaktur

dan perusahaan dagang. Sedangkan nilai rata-rata persediaan diperoleh dari

neraca dengan cara menjumlahkan nilai persediaan awal (neraca awal) dan nilai

persediaan akhir (neraca akhir) kemudian dibagi dua. Apabila yang tersedia

hanya neraca satu periode maka nilai rata-rata persediaan diperoleh dari nilai

persediaan satu periode.

Sedangkan untuk

menghitung rasio perputaran persediaan dalam hari atau rata-rata periode

penyimpanan persediaan dapat digunakan Persamaan 4.8.

Nilai jumlah hari dalam

satu tahun adalah 360 hari apabila yang digunakan adalah neraca tahunan.

Apabila menggunakan neraca kwartalan atau triwulan maka jumlah hari adalah 90

hari. Demikian juga apabila yang digunakan adalah neraca semesteran maka jumlah

hari adalah 180 hari.

Sebagai ilustrasi digunakan

Laporan Keuangan PT United Tractors Tbk dan Anak Perusahaan tahun 2008 dan tahun

2009. Berdasarkan neraca dan laporan laba rugi diketahui data keuangan sebagaimana

ditunjukkan pada Tabel 4.12.

Tabel 4.12. Perhitungan rasio

perputaran persediaan (RPP)

Uraian

|

Nilai

( Rp juta)

|

Rasio Perputaran Persediaan Tahun 2009

|

Harga

Pokok Penjualan Tahun 2009

|

22.570.824

|

|

Persediaan bersih:

-

Tahun 2008

-

Tahun 2009

|

5.246.343

3.966.358

|

Sumber:

Lampiran 1. Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Berdasarkan hasil perhitungan

rasio perputaran persediaan tersebut dapat dihitung rasio perputaran persediaan

dalam hari atau rata-rata periode penyimpanan persediaan dengan menggunakan

Persamaan 4.8 sebagai berikut:

Rata-rata periode penyimpanan

persediaan selama 72 hari artinya bahwa rata-rata waktu yang dibutuhkan untuk

menahan persediaan adalah 72 hari. Jadi apabila dikaitkan dengan syarat waktu penyimpanan

yang ditetapkan oleh perusahaan atau daya tahan persediaan maka dapat

menimbulkan interpretasi yang berbeda sebagaimana ditunjukkan pada Tabel 4.13.

Tabel 4.13. Hasil interpretasi

analisis persediaan PT United Tractors Tbk dan Anak Perusahaan

Rata-rata Periode

Penyimpanan Persediaan

|

Asumsi Kebijakan Penyimpanan

Persediaan atau daya tahan persediaan

|

Interpretasi

|

72

hari

|

Syarat

(daya tahan persediaan) > 72 hari

|

Kualitas

pengelolaan persediaan kurang baik atau tidak efektif karena mengindikasikan

adanya penyimpanan persediaan lebih lama dari yang diharapkan. Selain itu,

juga mengindikasikan adanya persediaan yang rusak (kadaluwarsa)

|

Rata-rata

Periode Penyimpanan Persediaan

|

Asumsi

Kebijakan Penyimpanan Persediaan atau daya tahan persediaan

|

Interpretasi

|

72 hari

|

Syarat (daya tahan persediaan) =

72 hari

|

Kualitas pengelolaan persediaan sudah baik atau

efektif karena adanya kesesuaian antara kebijakan dengan realisasi

|

72 hari

|

Syarat (daya tahan persediaan) < 72 hari

|

Kualitas pengelolaan persediaan sangat baik atau

sangat efektif karena mengindikasikan adanya masa penyimpanan persediaan

relatif lebih pendek

|

3. Analisis Kewajiban Lancar

Kewajiban lancar (current

liabilities) merupakan klaim pihak lain terhadap perusahaan, seperti karyawan,

suplier, kreditor, pemerintah, dll yang bersifat jangka pendek. Analisis

terhadap kewajiban lancar penting dilakukan karena kewajiban lancar digunakan

dalam menentukan margin of safety (kelebihan

aktiva lancar atas kewajiban lancar). Salah satu komponen utama dalam kewajiban

lancar adalah hutang usaha (account payable) yang merupakan kewajiban

perusahaan kepada suplier atas pembelian secara kredit.

Alat yang dapat

digunakan dalam menganalisis hutang usaha adalah rasio perputaran hutang usaha

(account payable turnover ratio) dan rasio umur hutang usaha (days’

purchases in accounts payable ratio). Rasio perputaran hutang usaha

menunjukkan berapa kali perputaran atau siklus hutang usaha yang terjadi dalam

satu periode waktu tertentu, misalnya dalam periode waktu satu tahun. Sedangkan

rasio umur hutang usaha menunjukkan berapa lama interval waktu yang diperlukan

dalam pembayaran hutang usaha kepada suplier. Untuk menghitung kedua rasio

tersebut dapat digunakan rumus sebagaimana ditunjukkan pada Persamaan 4.9 dan Persamaan

4.10.

Dalam menghitung rasio

perputaran hutang usaha (RPHU) biasanya ditemukan kendala mengenai nilai

pembelian kredit bersih (PKB) suatu perusahaan. Hal ini disebabkan oleh karena

nilai PKB ini biasanya tidak tampak pada laporan laba rugi sehingga tidak dapat

diketahui pasti nilainya. Oleh karena itu, diperlukan kebijakan dari para

analis berkaitan dengan masalah ini. Sehubungan dengan masalah ini, ada dua

kebijakan yang dapat digunakan yaitu: (1) mengasumsikan bahwa seluruh nilai pembelian

yang tampak pada catatan atas laporan keuangan merupakan pembelian kredit.

Kebijakan ini ditempuh apabila nilai pembelian kredit sangat dominan jika

dibandingkan dengan pembelian tunai, dan (2) mengasumsikan proporsi pembelian

kredit yang didasarkan pada kebijakan pembelian kredit perusahaan. Misalnya

diasumsikan pembelian kredit sebesar 50%.

Rata-rata hutang usaha

merupakan hasil penjumlahan nilai hutang usaha pada dua periode neraca (neraca

awal dan neraca akhir) kemudian dibagi dua. Apabila hanya tersedia satu periode

neraca maka nilai rata-rata hutang usaha digunakan nilai hutang usaha satu

periode saja.

Sebagai ilustrasi digunakan

laporan keuangan PT United Tractors Tbk dan Anak Perusahaan tahun 2008 dan

tahun 2009. Berdasarkan neraca dan laporan laba rugi diketahui data keuangan

sebagaimana ditunjukkan pada Tabel 4.14.

Tabel 4.14. Perhitungan rasio perputaran

hutang usaha (RPHU)

Uraian

|

Nilai

(Rp juta)

|

Rasio Perputaran Hutang

Usaha Tahun 2009

|

Pembelian bersih tahun 2009

Pembelian kredit bersih (asumsi pembelian kredit 90% dari pembelian

bersih)

|

5.956.206

5.360.585,4

|

|

Hutang Usaha bersih:

-

Tahun 2008

-

Tahun 2009

|

4.366.722

4.164.316

|

Sumber:

Lampiran 1. Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Berdasarkan hasil perhitungan rasio

perputaran hutang usaha tersebut dapat dihitung rasio perputaran hutang usaha

dalam hari atau rata-rata periode pembayaran hutang usaha dengan menggunakan

Persamaan 4.10 sebagai berikut:

Rata-rata periode pembayaran hutang usaha

selama 300 hari artinya bahwa rata-rata pembayaran hutang usaha membutuhkan

waktu 300 hari. Jadi apabila dikaitkan dengan termin pembelian kredit yang

ditetapkan oleh suplier maka dapat menimbulkan interpretasi yang berbeda

sebagaimana ditunjukkan pada Tabel 4.15.

Tabel 4.15. Hasil

interpretasi analisis hutang usaha PT United Tractors Tbk dan Anak Perusahaan

Rata-rata Periode Pembayaran

Hutang Usaha

|

Asumsi Kebijakan Termin Pembelian

Kredit

|

Interpretasi

|

300

hari

|

Termin > n/300

|

Kualitas

pengelolaan hutang usaha kurang baik atau tidak efektif karena

mengindikasikan adanya penunggakan pembayaran hutang usaha

|

300

hari

|

Termin

= n/300

|

Kualitas

pengelolaan hutang usaha sudah baik atau efektif karena adanya kesesuaian

antara kebijakan dengan realisasi

|

300

hari

|

Termin < n/300

|

Kualitas

pengelolaan hutang usaha sangat baik atau sangat efektif karena

mengindikasikan adanya percepatan pembayaran hutang usaha

|

Window-Dressing untuk Mengoptimalkan

Likuiditas Perusahaan

Apabila perusahaan dalam

keadaan tidak likuid pada akhir periode maka pihak manajemen dapat mengubah

kondisi perusahaan menjadi likuid yang biasa disebut manajemen rasio. Upaya

seperti ini dikenal dengan istilah window-

dressing. Secara umum, window-dressing

merupakan rekayasa atau re-engineering

laporan keuangan. Mengapa manajemen perlu melakukan window-dressing? Apakah window-dressing

merupakan praktek yang melanggar aspek etika? Window-dressing dilakukan sebagai upaya mempercantik laporan

keuangan sehingga diharapkan akan direspon secara positif oleh para pemangku

kepentingan (stakeholders)

perusahaan, terutama investor dan kreditor. Penulis berpendapat bahwa praktek window-dressing bukan merupakan tindakan

tidak etis sepanjang dilakukan secara benar. Artinya bahwa perubahan yang

dilakukan tidak hanya di atas kertas tetapi diwujudkan dalam tindakan nyata.

Misalnya, untuk meningkatkan likuiditas diperlukan peningkatan aktiva lancar

berupa kas melalui penjualan aktiva tetap. Tindakan ini harus benar-benar

diwujudkan berupa penjualan aktiva tetap.

Sehubungan dengan

tindakan window-dressing untuk

meningkatkan posisi likuiditas perusahaan melalui indikator rasio lancar (current ratio) maka pihak manajemen memiliki

tiga pilihan kebijakan yaitu: (1) menambah aktiva lancar tetapi kewajiban

lancar tidak berubah atau (2) mengurangi kewajiban lancar tetapi aktiva lancar

tidak berubah atau (3) mengubah keduanya secara bersamaan. Untuk merealisasikan

kebijakan tersebut, pihak manajemen memiliki beberapa pilihan antara lain

sebagai berikut:

1) Menjual atau melepas aktiva jangka

panjang

Keputusan ini

memungkinkan dilakukan apabila terdapat aktiva jangka panjang yang menganggur,

misalnya aktiva tetap. Konsekuensi yang dihadapi atas keputusan ini antara lain

tingkat produksi akan menurun apabila aktiva tetap yang dilepas merupakan

aktiva yang produktif.

2) Menambah utang jangka panjang

Keputusan ini

memungkinkan dilakukan apabila tingkat solvabilitas perusahaan masih tinggi

atau tingkat leverage keuangan perusahaan masih rendah. Konsekuensi yang

dihadapi atas keputusan ini antara lain tingkat solvabilitas perusahaan menurun

sehingga risiko finansial meningkat.

3) Menambah ekuitas

Keputusan ini

memungkinkan dilakukan apabila jumlah ekuitas masih rendah sehingga earning per share (EPS) masih tinggi.

Konsekuensi yang dihadapi atas keputusan ini antara lain EPS cenderung menurun

sehingga risiko dividen meningkat.

4) Kombinasi ketiga pilihan di atas

Ketiga pilihan keputusan

di atas bersifat ekstrim sehingga kadang-kadang tidak sesuai dengan kondisi

keuangan perusahaan. Oleh karena itu, diperlukan suatu kombinasi ketiganya. Misalnya,

aktiva tetap yang akan dijual mengganggu kapasitas operasi perusahaan atau

penambahan hutang jangka panjang mengganggu solvabilitas perusahaan atau

penambahan ekuitas mengganggu dividen bagi pemegang saham. Dalam kondisi

seperti yang digambarkan di atas membutuhkan keputusan yang lebih moderat.

Sebagai ilustrasi digunakan

posisi likuiditas PT United TractorsTbk dan Anak Perusahaan pada tahun 2009.

Berdasarkan hasil perhitungan diketahui bahwa perusahaan ini dalam keadaan

tidak likuid yang diindikasikan oleh rasio lancar, rasio cepat, rasio kas,

maupun rasio likuiditas arus kas. Berdasarkan kondisi ini, pihak manajemen perusahaan

bermaksud meningkatkan rasio lancar tahun 2009 dari 1,66 menjadi 2,5.

Berdasarkan kebijakan di

atas dapat ditunjukkan proses window-dressing PT United Tractors Tbk dan Anak

Perusahaan sebagai berikut:

Kebijakan 1. Menambah aktiva lancar

Sebagaimana dikemukakan di atas

bahwa untuk menambah aktiva lancar, manajemen dapat melakukan melalui empat

cara yaitu: (1) Menjual atau melepas aktiva jangka panjang, (2) Menambah hutang

jangka panjang, (3) Menambah ekuitas, dan (4) kombinasi ketiga cara tersebut.

1. Menjual atau melepas aktiva jangka

panjang

Pada kebijakan ini,

manajemen menjual aktiva jangka panjang terutama aktiva yang tidak produktif,

kemudian hasil penjualan aktiva ini digunakan untuk menambah aktiva lancar,

terutama kas. Berapa besar aktiva tetap yang perlu dijual? Hal ini dapat

dihitung dengan menggunakan Persamaan 4.1 di atas dan proses perhitungannya

ditunjukkan sebagai berikut:

Hasil perhitungan di

atas menunjukkan bahwa untuk mencapai rasio lancar 2,5 maka manajemen PT United

Tractors Tbk membutuhkan aktiva lancar sebesar Rp 18.064.915.000.000,00. Dengan

demikian membutuhkan tambahan aktiva lancar sebesar Rp 6.095.914.000.000,00 sebagaimana

ditunjukkan perhitungan sebagai berikut:

Berdasarkan hasil perhitungan di atas menunjukkan bahwa

aktiva tetap yang perlu dilepas untuk menambah aktiva lancar adalah senilai Rp

6.095.914.000.000,00.

Berdasarkan hasil window-dressing tersebut dapat

ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.16.

Tabel 4.16. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Menjual

aktiva tidak tetap untuk menambah aktiva lancar)

U

r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva

tidak lancar

Jumlah aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp

18.064.915.000.000,00

6.339.913.000.000,00

24.404.828.000.000,00

|

Kewajiban

lancar

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak

minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.16

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas perusahaan

(rasio lancar) melalui penjualan aktiva tidak lancar yang digunakan untuk

menambah aktiva lancar memberikan implikasi sebagai berikut:

1) Tidak menambah jumlah aktiva

melainkan hanya mengubah struktur aktiva perusahaan.

2) Tidak mengubah struktur kewajiban

dan ekuitas (struktur modal).

2. Menambah hutang jangka panjang

Pada kebijakan ini,

manajemen menambah hutang jangka panjang, kemudian hasil dana pinjaman ini

digunakan untuk menambah aktiva lancar, terutama kas. Berapa besar hutang

jangka panjang yang perlu dipinjam? Hal ini dapat dihitung dengan menggunakan

Persamaan 4.1 di atas dan proses perhitungannya ditunjukkan sebagai berikut:

Hasil perhitungan di

atas menunjukkan bahwa untuk mencapai rasio lancar 2,5 maka manajemen PT United

Tractors Tbk membutuhkan aktiva lancar sebesar Rp 18.064.915.000.000,00. Dengan

demikian membutuhkan tambahan aktiva lancar sebesar Rp 6.095.914.000.000,00

sebagaimana ditunjukkan perhitungan sebagai berikut:

Berdasarkan hasil perhitungan di atas menunjukkan bahwa hutang

jangka panjang yang perlu dipinjam untuk menambah aktiva lancar adalah senilai

Rp 6.095.914.000.000,00.

Berdasarkan hasil window-dressing tersebut dapat

ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.17.

Tabel 4.17. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Menambah

hutang jangka panjang untuk menambah aktiva lancar)

U r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva

tidak lancar

Jumlah

aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp

18.064.915.000.000,00

12.435.827.000.000,00

30.500.742.000.000,00

|

Kewajiban

lancar

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

7.225.966.000.000,00

9.323.696.000.000,00

16.549.662.000.000,00

107.370.000.000,00

13.843.710.000.000,00

30.500.742.000.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.17

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas

perusahaan (rasio lancar) melalui penambahan hutang jangka panjang yang

digunakan untuk menambah aktiva lancar memberikan implikasi sebagai berikut:

1) Menambah jumlah aktiva dan mengubah

struktur aktiva perusahaan.

2) Mengubah struktur kewajiban dan struktur

modal.

3. Menambah ekuitas

Pada kebijakan ini,

manajemen menambah ekuitas melalui penjualan saham baru, kemudian hasil

penjualan saham ini digunakan untuk menambah aktiva lancar, terutama kas. Berapa

besar saham yang perlu jual? Hal ini dapat dihitung dengan menggunakan

Persamaan 4.1 di atas dan proses perhitungannya ditunjukkan sebagai berikut:

Hasil perhitungan di

atas menunjukkan bahwa untuk mencapai rasio lancar 2,5 maka manajemen PT United

Tractors Tbk membutuhkan aktiva lancar sebesar Rp 18.064.915.000.000,00. Dengan

demikian membutuhkan tambahan aktiva lancar sebesar Rp 6.095.914.000.000,00

sebagaimana ditunjukkan perhitungan sebagai berikut:

Berdasarkan hasil perhitungan di atas menunjukkan bahwa ekuitas

yang perlu ditambah untuk menambah aktiva lancar adalah senilai Rp

6.095.914.000.000,00.

Berdasarkan hasil window-dressing tersebut dapat

ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.18.

Tabel 4.18. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Menambah

ekuitas untuk menambah aktiva lancar)

U r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva tidak

lancar

Jumlah

aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp

18.064.915.000.000,00

12.435.827.000.000,00

30.500.742.000.000,00

|

Kewajiban

lancar

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak

minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

19.939.624.000.000,00

30.500.742.000.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.18

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas

perusahaan (rasio lancar) melalui penambahan ekuitas yang digunakan untuk

menambah aktiva lancar memberikan implikasi sebagai berikut:

1) Menambah jumlah aktiva dan mengubah

struktur aktiva perusahaan.

2) Tidak mengubah struktur kewajiban melainkan

hanya mengubah struktur modal.

4. Kombinasi antara menjual aktiva

jangka panjang, menambah hutang jangka panjang, dan menambah ekuitas

Berdasarkan ilustrasi di

atas diketahui bahwa untuk mencapai rasio lancar sebesar 2,5 diperlukan

tambahan aktiva lancar sebesar Rp 6.095.914.000.000,00. Penambahan aktiva

lancar tersebut melalui kombinasi sebagaimana ditunjukkan pada Tabel 4.19.

Tabel 4.19. Kombinasi pendanaan atas

tambahan aktiva lancar

No

|

Sumber Pendanaan Aktiva Lancar

|

Proporsi (%)

|

Nilai

(Rp juta)

|

1

|

Penjualan aktiva tidak lancar

|

25

|

1.523.978,5

|

2

|

Penambahan hutang jangka panjang

|

60

|

3.657.548,4

|

3

|

Penambahan ekuitas

|

15

|

914.387,1

|

Jumlah

|

100

|

6.095.914,0

|

|

Berdasarkan Tabel 4.19

di atas ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.20.

Tabel 4.20. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Kombinasi)

U

r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva

tidak lancar

Jumlah

aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp

18.064.915.000.000,00

10.911.848.500.000,00

28.976.763.500.000,00

|

U

r a i a n

|

Sebelum

Window-dressing

|

Sesudah

Window-dressing

|

Kewajiban lancer

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak

minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

7.225.966.000.000,00

6.885.330.400.000,00

14.111.296.400.000,00

107.370.000.000,00

14.758.097.100.000,00

28.976.763.500.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.20

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas

perusahaan (rasio lancar) melalui kombinasi yang digunakan untuk menambah aktiva

lancar memberikan implikasi sebagai berikut:

1) Menambah jumlah aktiva dan mengubah

struktur aktiva perusahaan.

2) Mengubah struktur kewajiban serta

mengubah struktur modal.

Kebijakan 2. Mengurangi kewajiban

lancar

Sebagaimana dikemukakan di atas

bahwa untuk mengurangi kewajiban lancar, manajemen dapat melakukan melalui tiga

cara yaitu: (1) Menjual atau melepas aktiva jangka panjang, (2) Menambah hutang

jangka panjang, dan (3) Menambah ekuitas.

1. Menjual atau melepas aktiva jangka

panjang

Pada kebijakan ini,

manajemen menjual aktiva jangka panjang terutama aktiva yang tidak produktif,

kemudian hasil penjualan aktiva ini digunakan untuk membayar hutang lancar. Berapa

besar aktiva tetap yang perlu dijual? Hal ini dapat dihitung dengan menggunakan

Persamaan 4.1 di atas dan proses perhitungannya ditunjukkan sebagai berikut:

Hasil perhitungan di

atas menunjukkan bahwa untuk mencapai rasio lancar 2,5 maka manajemen PT United

Tractors Tbk hanya diperbolehkan memiliki kewajiban lancar sebesar Rp 4.787.600.400.000,00.

Dengan demikian membutuhkan pengurangan kewajiban lancar sebesar Rp 2.438.365.600.000,00

sebagaimana ditunjukkan pada perhitungan sebagai berikut:

Kewajiban

lancar tahun 2009 =

Rp 7.225.966.000.000,00

Kewajiban

lancar yang diharapkan = 4.787.600.400.000,00

Pengurangan

kewajiban lancar = Rp

2.438.365.600.000,00

Berdasarkan hasil

perhitungan di atas menunjukkan bahwa aktiva tetap yang perlu dilepas untuk mengurangi

atau membayar kewajiban lancar adalah senilai Rp 2.438.365.600.000,00.

Berdasarkan hasil window-dressing tersebut dapat

ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.21.

Tabel 4.21. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Menjual

aktiva tidak tetap untuk mengurangi kewajiban lancar)

U r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva

tidak lancar

Jumlah

aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp

11.969.001.000.000,00

9.997.461.400.000,00

21.966.462.400.000,00

|

Kewajiban

lancar

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak

minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

4.787.600.400.000,00

3.227.782.000.000,00

8.015.382.400.000,00

107.370.000.000,00

13.843.710.000.000,00

21.966.462.400.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.21

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas

perusahaan (rasio lancar) melalui penjualan aktiva tidak lancar yang digunakan

untuk mengurangi kewajiban lancar memberikan implikasi sebagai berikut:

1) Mengurangi jumlah aktiva dan

mengubah struktur aktiva perusahaan.

2) Mengubah struktur kewajiban dan

ekuitas (struktur modal).

2. Menambah hutang jangka panjang

Pada kebijakan ini,

manajemen menambah hutang jangka panjang, kemudian hasil dana pinjaman ini

digunakan untuk mengurangi kewajiban lancar. Berapa besar hutang jangka panjang

yang perlu dipinjam? Hal ini dapat dihitung dengan menggunakan Persamaan 4.1 di

atas dan proses perhitungannya ditunjukkan sebagai berikut:

Hasil perhitungan di

atas menunjukkan bahwa untuk mencapai rasio lancar 2,5 maka manajemen PT United

Tractors Tbk hanya diperbolehkan memiliki kewajiban lancar sebesar Rp

4.787.600.400.000,00. Dengan demikian membutuhkan pengurangan kewajiban lancar

sebesar Rp 2.438.365.600.000,00 sebagaimana ditunjukkan pada perhitungan

sebagai berikut:

Kewajiban

lancar tahun 2009 =

Rp 7.225.966.000.000,00

Kewajiban

lancar yang diharapkan = 4.787.600.400.000,00

Pengurangan

kewajiban lancar = Rp

2.438.365.600.000,00

Berdasarkan hasil

perhitungan di atas menunjukkan bahwa penambahan hutang jangka panjang untuk

mengurangi atau membayar kewajiban lancar adalah senilai Rp

2.438.365.600.000,00.

Berdasarkan hasil window-dressing tersebut dapat

ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.22.

Tabel 4.22. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Menambah

hutang jangka panjang untuk mengurangi kewajiban lancar)

U r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva

tidak lancar

Jumlah

aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Kewajiban

lancar

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak

minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

4.787.600.400.000,00

5.666.147.600.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.22

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas

perusahaan (rasio lancar) melalui penambahan hutang jangka panjang yang

digunakan untuk mengurangi kewajiban lancar memberikan implikasi sebagai

berikut:

1) Tidak mengubah jumlah aktiva dan

tidak mengubah struktur aktiva perusahaan.

2) Mengubah struktur kewajiban dan

ekuitas tetapi tidak mengubah struktur modal.

3. Menambah ekuitas

Pada kebijakan ini,

manajemen menambah ekuitas melalui penjualan saham baru, kemudian hasil

penjualan saham ini digunakan untuk mengurangi hutang lancar. Berapa besar saham

yang perlu jual? Hal ini dapat dihitung dengan menggunakan Persamaan 4.1 di

atas dan proses perhitungannya ditunjukkan sebagai berikut:

Hasil perhitungan di

atas menunjukkan bahwa untuk mencapai rasio lancar 2,5 maka manajemen PT United

Tractors Tbk hanya diperbolehkan memiliki kewajiban lancar sebesar Rp

4.787.600.400.000,00. Dengan demikian membutuhkan pengurangan kewajiban lancar

sebesar Rp 2.438.365.600.000,00 sebagaimana ditunjukkan pada perhitungan

sebagai berikut:

Kewajiban

lancar tahun 2009 =

Rp 7.225.966.000.000,00

Kewajiban

lancar yang diharapkan = 4.787.600.400.000,00

Pengurangan

kewajiban lancar = Rp

2.438.365.600.000,00

Berdasarkan hasil

perhitungan di atas menunjukkan bahwa penambahan ekuitas melalui penjualan

saham baru untuk mengurangi atau membayar kewajiban lancar adalah senilai Rp

2.438.365.600.000,00.

Berdasarkan hasil window-dressing tersebut dapat

ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.23.

Tabel 4.23. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Menambah

ekuitas untuk mengurangi kewajiban lancar)

U

r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva

tidak lancar

Jumlah

aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

U

r a i a n

|

Sebelum

Window-dressing

|

Sesudah

Window-dressing

|

Kewajiban

lancar

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

4.787.600.400.000,00

3.227.782.000.000,00

8.015.382.400.000,00

107.370.000.000,00

16.282.075.600.000,00

24.404.828.000.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.23

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas

perusahaan (rasio lancar) melalui penambahan ekuitas yang digunakan untuk

mengurangi kewajiban lancar memberikan implikasi sebagai berikut:

1) Tidak mengubah jumlah aktiva dan

tidak mengubah struktur aktiva perusahaan.

2) Mengubah struktur kewajiban dan

ekuitas dan mengubah struktur modal.

4. Kombinasi antara menjual aktiva

jangka panjang, menambah hutang jangka panjang, dan menambah ekuitas

Berdasarkan ilustrasi di

atas diketahui bahwa untuk mencapai rasio lancar sebesar 2,5 diperlukan

pengurangan kewajiban lancar sebesar Rp 2.438.365.600.000,00.

Pengurangan kewajiban lancar tersebut melalui

kombinasi sebagaimana ditunjukkan pada Tabel 4.24.

Tabel 4.24. Kombinasi pendanaan atas

pengurangan kewajiban lancar

No

|

Sumber Pendanaan Aktiva Lancar

|

Proporsi (%)

|

Nilai

(jutaan rupiah)

|

1

|

Penjualan aktiva tidak lancar

|

25

|

609.591,40

|

2

|

Penambahan hutang jangka panjang

|

60

|

1.463.019,36

|

3

|

Penambahan ekuitas

|

15

|

365.754,84

|

Jumlah

|

100

|

2.438.365,60

|

|

Berdasarkan Tabel 4.24

di atas ditunjukkan perbandingan neraca singkat dan posisi likuiditas PT United

Tractors Tbk dan Anak Perusahaan sebelum dan sesudah window-dressing sebagaimana ditunjukkan pada Tabel 4.25.

Tabel 4.25. Perbandingan neraca dan

posisi likuiditas PT United Tractors Tbk & Anak Perusahaan sebelum dan

sesudah window-dressing tahun 2009

(Kombinasi)

U r a i a n

|

Sebelum Window-dressing

|

Sesudah Window-dressing

|

Aktiva

lancar

Aktiva

tidak lancar

Jumlah

aktiva

|

Rp

11.969.001.000.000,00

12.435.827.000.000,00

24.404.828.000.000,00

|

Rp11.969.001.000.000,00

11.826.235.600.000,00

23.795.236.600.000,00

|

Kewajiban

lancar

Kewajiban

tidak lancar

Jumlah

kewajiban

Hak

minoritas

Jumlah

ekuitas

Jumlah kewajiban dan ekuitas

|

Rp

7.225.966.000.000,00

3.227.782.000.000,00

10.453.748.000.000,00

107.370.000.000,00

13.843.710.000.000,00

24.404.828.000.000,00

|

Rp

4.787.600.400.000,00

4.690.801.360.000,00

9.478.401.760.000,00

107.370.000.000,00

14.209.464.840.000,00

23.795.236.600.000,00

|

Rasio

lancar

|

1,66

|

2,5

|

Berdasarkan Tabel 4.25

di atas menunjukkan bahwa kebijakan untuk meningkatkan posisi likuiditas

perusahaan (rasio lancar) melalui kombinasi yang digunakan untuk mengurangi

kewajiban lancar memberikan implikasi sebagai berikut:

1) Mengurangi jumlah aktiva dan

mengubah struktur aktiva perusahaan.

2) Mengubah struktur kewajiban serta

mengubah struktur modal.

Kebijakan

3. Menambah aktiva lancar secara bersamaan mengurangi kewajiban lancar

Kebijakan 1 dan

Kebijakan 2 yang telah diuraikan di atas merupakan kebijakan yang bersifat

ekstrim sehingga kadang-kadang tidak sesuai dengan kondisi keuangan perusahaan.

Oleh karena itu, diperlukan Kebijakan 3 yang lebih moderat.

Analisis Likuiditas dan Respon

Stakeholder Perusahaan

Rasio lancar yang tinggi

mengindikasikan tingkat keamanan yang tinggi atau tingkat risiko yang rendah

namun di lain pihak mengindikasikan profitabilitas yang rendah. Ini didasarkan

pada alasan bahwa ketika manajemen menetapkan rasio lancar yang tinggi berarti

dana yang tersedia disiapkan untuk berjaga-jaga. Dengan demikian, dana yang

tersedia tidak digunakan untuk kegiatan yang produktif sehingga dapat

mengurangi produktivitas. Demikian pula sebaliknya, rasio lancar yang rendah

mengindikasikan tingkat keamanan yang rendah atau tingkat risiko yang tinggi

namun tingkat profitabilitas yang tinggi.

Rasio lancar memberikan arti bagi para pemangku kepentingan

(stakeholders) sehingga mereka akan

merespon secara berbeda. Bagaimana respon para stakeholder terhadap rasio lancar? Apabila rasio lancar tinggi maka

respon para stakeholders secara

singkat digambarkan sebagai berikut:

1) Investor yang memiliki tipe sebagai

pengambil risiko (risk taker)

cenderung merespon negatif sedangkan investor yang memiliki tipe sebagai

penghindar risiko (risk averter)

cenderung merespon positif.

2) Kreditor cenderung merespon positif

terutama kreditor jangka pendek.

3) Suplier cenderung merespon positif

4) Karyawan cenderung merespon positif

Beberapa hasil penelitian

yang dilaksanakan di Indonesia yang menjelaskan adanya hubungan atau pengaruh

likuiditas perusahaan terhadap respon para stakeholder terutama investor

dikemukakan sebagai berikut:

1. Bahri (2003) menyimpulkan bahwa current ratio (rasio lancar) dan asset turnover ratio (rasio perputaran

aktiva) secara signifikan berpengaruh terhadap indeks harga saham sektoral.

2. Hodijah (2005) menyimpulkan bahwa hasil

analisis pada rasio likuiditas memperlihatkan quick ratio (rasio cepat) dari ketiga bank syariah mengalami

pergerakan naik turun dengan hasil akhir peningkatan rasio pada Bank Muamalat

dan Bank Syariah Mandiri. Hal ini menunjukkan kemampuan

bank dalam melunasi

kewajiban jangka pendeknya membaik, sedangkan pada Bank Syariah Mega Indonesia

rasio ini menurun sehingga kinerja keuangannya belum baik. Sedangkan hasil

analisis Loan to Deposit Ratio pada ketiga bank

syariah masih berada di bawah standar yang ditoleransi oleh Bank

Indonesia, sehingga dapat dikatakan ketiga bank syariah tersebut cukup

likuid.

3. Dwi Martani, Mulyono, dan Rahfiani Khairurizka

(2009) menyimpulkan bahwa: (1) rasio-rasio keuangan, seperti total assets turnover (perputaran total

aktiva) secara bersama-sama mempengaruhi return pasar dan return tidak normal,

dan (2) pandangan investor tentang rasio-rasio keuangan adalah berguna dalam

mengambil keputusan atas investasi.

Ringkasan

Analisis likuiditas perusahaan merupakan analisis untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban lancarnya. Analisis likuiditas

meliputi analisis terhadap likuiditas modal kerja dan analisis terhadap

likuiditas operasi. Pada analisis likuiditas modal kerja mengukur seberapa

besar alat-alat likuiditas perusahaan yang tersedia untuk menutupi kewajiban

lancar perusahaan. Sedangkan pada analisis likuiditas operasi mengukur

sejauhmana efektivitas penggunaan aktiva lancar atau modal kerja.

Alat-alat yang digunakan untuk mengukur likuiditas modal kerja meliputi

rasio lancar, rasio cepat, rasio kas, dan rasio likuiditas arus kas. Sedangkan

pada analisis likuuiditas operasi dapat digunakan alat-alat analisis berupa

rasio perputaran piutang usaha, rasio perputaran persediaan, dan rasio

perputaran hutang usaha. Di samping itu, terdapat berbegai pendekatan yang dapat

digunakan dalam menganalisis likuiditas perusahaan, seperti analisis

horizontal, analisis vertikal, analisis cross-section,

serta diskusi dan analisis manajemen.

Analisis likuiditas perusahaan berkaitan erat dengan respon para

stakeholder. Ini berarti bahwa tingkat likuiditas yang dicapai oleh suatu

perusahaan akan mendapatkan respon yang berbeda dari para stakeholder. Dalam

hal ini, stakeholder dapat memberikan respon positif atau respon negatif

bergantung persepsi dari para stakeholder. Oleh karena itu, ketika manajemen

perusahaan merasa bahwa posisi likuiditas yang dicapai perusahaan akan

mendapatkan respon negatif maka manajemen dapat melakukan window-dressing atas laporan keuangan perusahaannya.

No comments:

Post a Comment