Pendahuluan

Menganalisis profitabilitas perusahaan merupakan salah

satu bagian utama analisis laporan keuangan. Analisis profitabilitas perusahaan

merupakan analisis terhadap kinerja

operasi suatu perusahaan. Analisis profitabilitas (profitability analysis) atau biasa juga disebut analisis

rentabilitas adalah suatu

analisis terhadap kemampuan perusahaan dalam menghasilkan laba. Secara

umum, profitabilitas perusahaan didasarkan pada dua aspek yaitu: (1) profitabilitas berdasarkan

pendapatan dan biaya, serta (2) profitabilitas berdasarkan investasi. Oleh karena itu, pada analisis ini akan

dibahas tentang analisis pendapatan, analisis biaya, analisis marjin laba,

analisis return on investment,

analisis return on equity, serta

analisis dampak profitabilitas terhadap stakeholder perusahaan.

Pada bagian ini akan dimulai dengan analisis atas

komponen-komponen pembentuk laba rugi perusahaan. Kemudian menerapkan alat-alat

analisis terhadap laba rugi, serta menginterpretasi hasil analisis. Hasil

interpretasi ini sangat bermanfaat bagi para stakeholder, terutama bagi

investor dalam mengambil keputusan investasinya. Pada umumnya, investor

mempertimbangkan aspek return dan risiko dalam mengambil keputusan

investasinya. Oleh karena itu, analisis profitabilitas sangat diperlukan bagi

manajer investasi dalam suatu perusahaan.

Kerangka Pembahasan

Menganalisis Profitabilitas berdasarkan Pendapatan dan

Biaya

Pendapatan (revenue)

dan biaya (cost) merupakan komponen

utama pembentuk laba atau rugi suatu perusahaan. Pendapatan merupakan hasil

yang didapatkan oleh perusahaan, baik dari kegiatan operasi berupa hasil

penjualan barang atau jasa yang disebut pendapatan usaha maupun dari kegiatan

non operasi yang disebut sebagai penghasilan lain-lain. Demikian juga, biaya

merupakan pengeluaran yang dilakukan oleh perusahaan yang meliputi: (1)

pengeluaran untuk kegiatan menghasilkan output yang membentuk harga pokok

penjualan, (2) pengeluaran untuk kegiatan operasional, seperti kegiatan

penjualan yang membentuk beban penjualan dan kegiatan umuum dan administrasi

yang membentuk beban umum dan administrasi, serta (3) pengeluaran untuk

kegiatan-kegiatan non operasi yang membentuk beban lain-lain. Analisis

profitabilitas berdasarkan pendapatan dan biaya didasarkan pada pemikiran bahwa

laba merupakan bagian dari pendapatan yang disisakan oleh biaya-biaya atau

beban-beban.

Menganalisis Pendapatan

Sebagaimana telah dijelaskan di atas bahwa pendapatan

merupakan hasil yang didapatkan oleh perusahaan, baik berupa pendapatan usaha

maupun pendapatan bukan dari usaha. Pada

bagian ini akan difokuskan pada analisis pendapatan yang mencakup beberapa

pertanyaan sebagai berikut:

1)

Apa sumber utama pendapatan

perusahaan?

2)

Bagaimana daya tahan sumber

pendapatan perusahaan?

3)

Bagaimana hubungan antara

pendapatan, piutang, dan persediaan?

Sumber Utama Pendapatan

Perusahaan

Pada umumnya, sumber pendapatan perusahaan dapat

dikategorikan menjadi dua, yaitu pendapatan usaha (operasi) dan pendapatan bukan

dari usaha (non operasi). Pendapatan usaha merupakan sumber pendapatan utama

bagi suatu perusahaan yang dihasilkan dari penjualan barang atau jasa hasil

produksi perusahaan. Sedangkan pendapatan non usaha dapat bersumber dari

kegiatan, seperti hasil penjualan aktiva, hasil investasi eksternal yang

bersifat jangka pendek maupun jangka panjang.

Sumber pendapatan usaha perusahaan sangat bergantung

pada karakteristik perusahaan. Dalam hal ini, ada perusahaan yang beroperasi

hanya satu lini bisnis dan ada pula yang lebih dari satu unit bisnis (terdiversifikasi).

Pada perusahaan yang memiliki satu lini bisnis biasanya sumber pendapatan usahanya

hanya satu. Sedangkan perusahaan yang terdiversifikasi biasanya sumber

pendapatannya lebih dari satu. Dewasa ini, hampir semua perusahaan memiliki

unit bisnis yang terdiversifikasi sehingga sumber pendapatan usaha juga lebih

dari satu.

Pada pembahasan ini, penulis menfokuskan pada perusahaan

yang memiliki pendapatan terdiversifikasi. Analisis ini bertujuan untuk

membantu menganalisis:

1.

Pertumbuhan penjualan

Analisis tren atau kecenderungan atas penjualan setiap

segmen berguna dalam menilai profitabilitas. Pertumbuhan penjualan sebagai

hasil dari satu atau lebih faktor, seperti perubahan harga, perubahan volume

penjualan, akuisisi, dan perubahan nilai tukar.

2.

Pertumbuhan aktiva

Analisis tren atau kecenderungan pada aktiva setiap

segmen adalah relevan untuk analisis profitabilitas. Ini dilakukan untuk

menganalisis tingkat efektivitas pengelolaan aktiva atau investasi dalam

menghasilkan pendapatan.

3.

Profitabilitas

Pengukuran laba operasi terhadap penjualan dan laba

operasi terhadap aktiva setiap segmen berguna dalam menganalisis

profitabilitas.

Untuk memberikan gambaran tentang analisis pendapatan di

atas, maka sebagai ilustrasi digunakan data keuangan PT United Tractors Tbk dan

Anak Perusahaan tahun 2008 dan 2009 sebagaimana ditunjukkan pada Tabel 6.1.

Tabel 6.1. Analisis pendapatan PT United Tractors Tbk dan Anak Perusahaan

Sumber Pendapatan

|

2008 (Rp juta)

|

2009 (Rp juta)

|

Pihak ketiga

|

27.451.037

|

28.878.338

|

Pihak yang

mempunyai hubungan istimewa

|

452.159

|

363.545

|

Penghasilan

lain-lain (non usaha)

|

-29.141

|

454.857

|

Total

|

27.874.055

|

29.696.740

|

Sumber: Lampiran 1. Catatan

Laporan Laba Rugi PT United Tractors Tbk dan Anak Perusahaan

Berdasarkan Tabel 6.1 di atas,

selanjutnya dilakukan analisis secara common-size

atas pendapatan PT United Tractors Tbk dan Anak Perusahaan dalam suatu diagram

sebagaimana ditunjukkan pada Gambar 6.1. dan Gambar 6.2.

Gambar 6.1. Analisis common-size pendapatan PT United Tractors Tbk dan Anak Perusahaan tahun

2008

Gambar 6.1 di atas menunjukkan bahwa PT United Tractors

Tbk dan Anak Perusahaan pada tahun 2008 memperoleh pendapatan dari tiga sumber,

yaitu dari pihak ketiga berupa mesin konstruksi, kontraktor penambangan, dan

penambangan batubara; dari hubungan istimewa berupa mesin konstruksi; serta

penghasilan lain-lain yang bersumber dari hasil penjualan aktiva tetap dan

hasil investasi secara eksternal pada pasar keuangan berupa keuntungan

pelepasan aktiva tetap, keuntungan atau kerugian selisih kurs, penghasilan

bunga, penghasilan dividen, dll. Pendapatan usaha bersumber dari pihak ketiga

sebesar 98% dan hubungan istimewa sebesar 2%, sementara penghasilan lain-lain

adalah negatif yang disebabkan oleh kerugian selisih kurs.

Gambar 6.2. Analisis Common-size Pendapatan PT United

Tractors Tbk dan Anak Perusahaan Tahun 2009

Gambar 6.2 di atas menunjukkan bahwa PT United Tractors Tbk dan Anak

Perusahaan pada tahun 2009 memperoleh pendapatan dari tiga sumber, yaitu dari

pihak ketiga, dari hubungan istimewa, dan penghasilan lain-lain. Pendapatan

usaha bersumber dari pihak ketiga sebesar 97% dan hubungan istimewa sebesar 1%,

sementara penghasilan lain-lain sebesar 2%.

Ketahanan sumber pendapatan perusahaan

Ketahanan pendapatan dapat

digambarkan oleh stabilitas dan kecenderungan (trend) pendapatan. Hal ini penting sebagai dasar untuk menganalisis

profitabilitas suatu perusahaan. Pada bagian ini dapat digunakan dua alat

analisis untuk menilai ketahanan pendapatan yaitu: (1) analisis trend (trend analysis), dan (2) evaluasi

terhadap diskusi dan analisis manajemen (Management’s

Discussion and Analysis = MD&A).

1. Analisis tren (trend analysis) terhadap pendapatan

Analisis tren merupakan suatu

metode yang berguna dalam menilai ketahanan pendapatan, baik secara keseluruhan

maupun segmen. Analisis ini

menjadi dasar pertimbangan untuk menganalisis beberapa hal sebagai berikut:

a. Sensitivitas pendapatan terhadap kondisi

bisnis

b. Antisipasi permintaan melalui produk baru

atau pengembangan produk baru

Untuk memberikan gambaran

tentang analisis tren ini, sebagai ilustrasi digunakan data keuangan PT United

Tractors Tbk dan Anak Perusahaan sebagaimana ditunjukkan pada Tabel 6.2.

Tabel 6.2. Analisis tren berjalan

terhadap pendapatan PT United

Tractors Tbk dan Anak Perusahaan

Tahun

|

Pendapatan Bersih

|

Perubahan

|

|

(Rp)

|

(Rp)

|

%

|

|

2009

|

57,035,360,825

|

||

2010

|

58,915,619,696

|

1,880,258,871

|

3.30

|

2011

|

72,583,334,711

|

13,667,715,015

|

23.20

|

2012

|

74,020,656,400

|

1,437,321,689

|

1.98

|

2013

|

80,229,572,463

|

6,208,916,063

|

8.39

|

Sumber: Fact Book Bursa Efek Indonesia (BEI)

Selain dalam bentuk tabel, analisis tren berjalan di

atas dapat juga disajikan dalam bentuk grafik sebagaimana ditunjukkan pada

Gambar 6.3.

Gambar 6.3. Analisis tren

berjalan pendapatan usaha PT United Tractors Tbk dan Anak Perusahaan

Berdasarkan Tabel 6.2 dan

Gambar 6.3 di atas menunjukkan bahwa pendapatan usaha PT United Tractors Tbk

dan Anak Perusahaan selama lima tahun sejak periode 2005 hingga 2009 mengalami

peningkatan secara stabil. Peningkatan yang signifikan terjadi pada tahun 2008

yang meningkat sebesar 53.60%.

Selain disajikan dalam bentuk

analisis tren berjalan tersebut, analisis ketahanan sumber pendapatan dapat

juga disajikan dalam bentuk tren angka indeks. Pendekatan ini sebagaimana

disajikan pada Tabel 6.3.

Tabel 6.3. Analisis tren angka indeks pendapatan (tahun dasar 2005)

U r a i a n

|

2005

|

2006

|

2007

|

2008

|

2009

|

Pendapatan Usaha

(Rp milyar)

|

13.281

|

13.720

|

18.166

|

27.903

|

29.242

|

Angka Indeks

|

100

|

103

|

137

|

210

|

220

|

Sumber: Fact Book Bursa Efek Indonesia (BEI)

Tabel 6.3 di atas menunjukkan

bahwa tahun 2005 dijadikan sebagai tahun dasar karena dinilai sebagai periode

yang paling normal. Pada tahun 2006, pendapatan usaha lebih besar 3% dari tahun

2005. Selanjutnya tahun 2007, pendapatan usaha lebih besar 37% dari tahun 2005.

Selanjutnya tahun 2008, pendapatan usaha lebih besar 110% dari tahun 2005. Dan

akhirnya tahun 2009, pendapatan usaha lebih besar 120% dari tahun 2005.

2. Diskusi dan Analisis Manajemen (Management’s Discussion and Analysis)

terhadap pendapatan

Diskusi dan Analisis Manaemen

(MD&A) terhadap kondisi keuangan dan hasil operasi perusahaan berguna dalam

analisis ketahanan pendapatan. Informasi ini membantu dalam memahami dan

mengevaluasi perubahan akun-akun keuangan suatu perusahaan dari waktu ke waktu

termasuk pendapatan. Manajemen membutuhkan laporan atas perubahan

komponen-komponen pendapatan dan biaya yang relevan untuk memahami aktivitas

operasi suatu perusahaan. Manajemen juga perlu mengetahui mengenai hubungan

antara pertumbuhan pendapatan terhadap peningkatan harga, volume, inflasi, atau

pengenalan produk baru. Manajemen didorong untuk menggambarkan hasil secara

finansial, tinjauan atas informasi masa akan datang, serta kecenderungan dan

kekuatan yang tidak tampak dalam laporan keuangan.

Hubungan antara Pendapatan, Piutang, dan Persediaan

Hubungan antara pendapatan

dengan piutang usaha serta pendapatan dengan persediaan akan memberikan

petunjuk yang penting untuk mengevaluasi hasil operasi serta berguna dalam

memprediksi kinerja di masa yang akan datang.

1. Hubungan pendapatan dengan piutang usaha

Analisis hubungan antara

pendapatan dan piutang usaha penting dalam mengevaluasi kualitas laba. Sebagai

contoh, jika piutang usaha tumbuh pada tingkat yang melebihi pendapatan, kita

perlu mengevaluasi untuk mengidentifikasi penyebabnya.

Untuk memberikan gambaran

tentang hubungan antara pendapatan dengan piutang usaha, sebagai ilustrasi digunakan

data keuangan PT United Tractors Tbk dan Anak Perusahaan sebagaimana

ditunjukkan pada Tabel 6.4.

Tabel 6.4.

Analisis hubungan antara pendapatan dengan piutang usaha

U r a i a n

|

Nilai (Rp juta)

|

Perubahan 2009 (%)

|

|

2008

|

2009

|

||

Pendapatan bersih

|

27.903.196

|

29.241.883

|

4,80

|

Piutang Usaha bersih

|

3.470.549

|

4.462.606

|

28,59

|

Sumber: Lampiran 1. Laporan keuangan PT United

Tractors Tbk dan Anak Perusahaan

Tabel 6.4 di atas menunjukkan

peningkatan pendapatan sebesar 4,80% dan diikuti peningkatan piutang usaha yang

signifikan sebesar 28,59%. Ini mengindikasikan bahwa pada tahun 2009, manajemen

perusahaan cenderung menerapkan kebijakan penjualan yang longgar dengan

menekankan penjualan secara kredit. Namun kebijakan ini belum memberikan

pengaruh positif yang signifikan untuk mendorong pendapatan usaha.

2. Hubungan pendapatan dengan persediaan

Sebagaimana telah diketahui

bahwa perputaran persediaan berhubungan dengan kualitas persediaan dan

perputaran aktiva. Analisis terhadap komponen-komponen persediaan menunjukkan

pendapatan dan kegiatan operasi di masa yang akan datang. Sebagai contoh ketika

peningkatan barang jadi disertai oleh penurunan bahan baku dan/atau barang

dalam proses maka dapat diperkirakan bahwa akan terjadi penurunan produksi.

Untuk memberikan gambaran

tentang hubungan antara pendapatan dengan persediaan, sebagai ilustrasi

digunakan data keuangan PT United Tractors Tbk dan Anak Perusahaan sebagaimana

ditunjukkan pada Tabel 6.5.

Tabel 6.5. Hubungan antara pendapatan dengan persediaan

U r a i a n

|

Nilai (Rp juta)

|

Perubahan 2009 (%)

|

|

2008

|

2009

|

||

Pendapatan bersih

|

27.903.196

|

29.241.883

|

4,80

|

Persediaan bersih

|

5.246.343

|

3.966.358

|

(24,40)

|

Sumber: Lampiran

1. Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Tabel 6.5 di atas menunjukkan

peningkatan pendapatan sebesar 4,80% dan diikuti dengan penurunan persediaan

yang signifikan sebesar 24,40%. Ini mengindikasikan bahwa pada tahun 2009,

manajemen perusahaan cenderung menerapkan kebijakan persediaan yang ketat serta

mendorong pemanfaatan persediaan untuk mendukung pendapatan. Namun kebijakan

ini belum memberikan pengaruh positif yang signifikan untuk mendorong

pendapatan usaha.

Menganalisis Biaya

Sebagaimana dikemukakan di atas

bahwa biaya merupakan komponen utama yang membentuk laba atau rugi yang dialami

oleh perusahaan. Karakteristik biaya dalam suatu perusahaan ada yang bersifat

variabel dan ada yang bersifat tetap. Biaya yang bersifat variabel dapat

diartikan sebagai biaya yang nilainya berubah-ubah sejalan dengan perubahan

tingkat kegiatan produksi, misalnya biaya bahan baku dan biaya tenaga kerja langsung.

Sedangkan biaya yang bersifat tetap dapat diartikan sebagai biaya yang nilainya

tidak berubah walaupun tingkat kegiatan produksi mengalami perubahan, misalnya

biaya gaji pimpinan, dll. Di samping biaya-biaya tersebut, ada juga yang

disebut sebagai biaya semi-variabel. Biaya ini memiliki sifat variabel dan juga

sifat tetap. Oleh karena itu, dalam analisis biaya dilakukan pemisahan mengenai

komposisi variabel dan tetap.

Pada bagian ini akan disajikan

analisis terhadap biaya-biaya operasi maupun beban-beban operasional dan

beban-beban non operasional, serta hubungannya dengan profitabilitas

perusahaan.

Menganalisis Harga Pokok

Penjualan

Harga pokok penjualan (HPP) atau cost of goods sold (CoGS) merupakan biaya-biaya yang dikeluarkan

oleh perusahaan sehubungan dengan perolehan output untuk siap dijual.

Biaya-biaya ini meliputi biaya bahan baku ,

biaya tenaga kerja langsung, dan biaya overhead

(biaya-biaya tidak langsung).

Analisis terhadap harga pokok

penjualan diperlukan dalam rangka menganalisis laba kotor (gross profit). Sementara laba kotor mengindikasikan kemampuan

perusahaan dalam menutupi beban-beban operasi. Analisis perubahan laba kotor

memberikan perhatian khusus terhadap faktor-faktor yang menyebabkan perubahan

pada penjualan dan harga pokok penjualan. Analisis terhadap perubahan laba

kotor biasanya dibentuk secara internal sebab membutuhkan data non masyarakat,

seperti jumlah unit yang dijual, harga jual per unit, dan biaya per unit.

Untuk mengukur hubungan antara

harga pokok penjualan dengan profitabilitas perusahaan digunakan alat ukur yang

disebut marjin laba kotor. Ini hanya ditemukan pada jenis perusahaan manufaktur

dan perusahaan dagang. Sementara bagi jenis perusahaan jasa tidak ada harga

pokok penjualan. Marjin laba kotor (gross

profit margin) menunjukkan kemampuan perusahaan untuk memperoleh laba kotor

atas penjualan yang dilakukan. Untuk menghitung besarnya margin laba kotor (gross profit margin) dapat dihitung

dengan menggunakan rumus sebagaimana ditunjukkan pada Persamaan 6.1 dan Persamaan

6.2.

Untuk menjelaskan marjin laba kotor, maka sebagai

ilustrasi digunakan data keuangan PT United Tractors Tbk dan Anak Perusahaan sebagaimana

ditunjukkan pada Tabel 6.6.

Tabel 6.6. Analisis harga pokok penjualan dan marjin

laba kotor

Tahun

|

Pendapatan Bersih

(Rp juta)

|

Harga Pokok Pendapatan (Rp juta)

|

Margin Laba Kotor (%)

|

2008

|

27.903.196

|

22.403.992

|

19,71

|

2009

|

29.241.883

|

22.570.824

|

22,81

|

Sumber: Laporan Laba Rugi PT United Tractors Tbk dan Anak Perusahaan

Tabel 6.6 di atas menunjukkan

bahwa pada tahun 2008, setiap penjualan dapat menghasilkan laba kotor sebesar 19,71%

sedangkan pada tahun 2009, setiap penjualan dapat menghasilkan laba kotor

sebesar 22,81%. Jadi pada

tahun 2009, PT United Tractors Tbk dan Anak Perusahaan mengalami peningkatan

marjin laba kotor. Berdasarkan laporan laba rugi, peningkatan marjin laba kotor

ini disebabkan oleh adanya peningkatan pendapatan bersih sebesar 4,80% yang

diikuti peningkatan harga pokok penjualan yang lebih rendah yaitu sebesar 0,74%.

Ini juga mengindikasikan bahwa pada tahun 2009, PT United Tractors Tbk dan Anak

Perusahaan lebih efisien dalam menjalankan kegiatan produksinya sehingga mengalami

peningkatan profitabilitas.

Menganalisis Beban-beban Operasi

Beban-beban operasi merupakan pengeluaran yang dilakukan oleh perusahaan sehubungan

dengan kegiatan pemasaran dan kegiatan administrasi, seperti beban-beban

penjualan, beban depresiasi, beban pemeliharaan dan perbaikan, beban-beban

administrasi dan umum. Analisis

terhadap beban-beban operasi perusahaan diperlukan dalam rangka menganalisis

laba operasi (operating profit)

perusahaan. Sementara laba operasi mengindikasikan kemampuan perusahaan dalam

menutupi beban-beban non operasi terutama beban-beban finansial atas pendanaan

yang dilakukan oleh perusahaan, seperti beban bunga atas pinjaman.

Untuk mengukur hubungan antara

beban-beban operasi dengan profitabilitas perusahaan secara spesifik digunakan

alat ukur marjin laba operasi (operating

profit margin). Hasil pengukuran marjin laba operasi menunjukkan kemampuan

perusahaan untuk memperoleh laba operasi atas penjualan yang dilakukan. Marjin

laba operasi juga sekaligus untuk mengukur tingkat efisiensi pengeluaran atas

beban-beban operasi perusahaan. Untuk menghitung besarnya margin laba operasi dapat digunakan rumus

sebagaimana ditunjukkan pada Persamaan 6.3 dan Persamaan 6.4.

Untuk menjelaskan marjin laba

kotor operasi, maka sebagai ilustrasi digunakan data keuangan PT United

Tractors Tbk dan Anak Perusahaan sebagaimana ditunjukkan pada Tabel 6.7.

Tabel 6.7. Analisis harga pokok penjualan dan

marjin laba operasi

Tahun

|

Pendapatan Bersih (Rp juta)

|

HPP (Rp juta)

|

Beban Operasi (Rp juta)

|

Margin Laba Operasi (%)

|

2008

|

27.903.196

|

22.403.992

|

1.340.541

|

14,90

|

2009

|

29.241.883

|

22.570.824

|

1.502.315

|

17,68

|

Sumber: Laporan Laba Rugi PT United Tractors Tbk dan Anak Perusahaan

Tabel 6.7 di atas menunjukkan

bahwa pada tahun 2008, setiap penjualan dapat menghasilkan laba operasi sebesar

14,90% sedangkan pada tahun 2009, setiap penjualan dapat menghasilkan laba

operasi sebesar 17,68%. Jadi

pada tahun 2009, PT United Tractors Tbk dan Anak Perusahaan mengalami peningkatan

marjin laba operasi. Untuk mengetahui tingkat efisiensi atas pengaruh

pengeluaran beban-beban operasi terhadap profitabilitas perusahaan maka

dilakukan perbandingan antara marjin laba kotor dengan marjin laba operasi.

Perbandingan antara marjin laba kotor dengan marjin laba operasi ditunjukkan

pada Tabel 6.8.

Tabel 6.8. Perbandingan

antara marjin laba kotor dengan marjin laba operasi PT United Tractors Tbk dan

Anak Perusahaan

No

|

Jenis Ukuran Profitabilitas

|

2008

|

2009

|

Perubahan

|

1

|

Marjin laba kotor

|

19,71%

|

22,81%

|

3,10%

|

2

|

Marjin laba operasi

|

14,90%

|

17,68%

|

2,78%

|

Tabel 6.8 di atas menunjukkan

bahwa pada tahun 2009, kedua ukuran profitabilitas di atas, baik marjin laba

kotor maupun marjin laba operasi mengalami peningkatan. Namun peningkatan

marjin laba operasi lebih kecil dari

peningkatan marjin laba kotor. Ini mengindikasikan bahwa:

1. Peningkatan marjin laba operasi sebagai

akibat dari peningkatan marjin laba kotor.

2. Pengeluaran atas beban-beban operasi

justru tidak efisien sehingga menurunkan profitabilitas perusahaan.

Berdasarkan laporan laba rugi

menunjukkan bahwa penurunan profitabilitas dari laba operasi perusahaan ini disebabkan

oleh adanya peningkatan beban-beban operasi yang signifikan yaitu sebesar 12,07%.

Kenaikan beban operasi dipicu oleh peningkatan beban umum dan administrasi. Ini

mengindikasikan bahwa pada tahun 2009, PT United Tractors Tbk dan Anak

Perusahaan kurang efisien dalam menjalankan kegiatan operasionalnya sehingga

mengalami penurunan profitabilitas.

Menganalisis Beban-beban Non

Operasi

Beban-beban non operasi merupakan pengeluaran

yang dilakukan oleh perusahaan sehubungan dengan kegiatan pendanaan dan

kegiatan lain yang tidak termasuk kegiatan operasi, seperti beban-beban pendanaan

dan beban pajak. Analisis terhadap beban-beban non operasi diperlukan dalam

rangka menganalisis laba bersih (net

profit). Sementara laba bersih mengindikasikan kemampuan perusahaan dalam

menutupi beban-beban pendanaan berupa beban dividen.

Untuk mengukur hubungan antara

beban-beban non operasi dengan profitabilitas perusahaan secara spesifik

digunakan alat ukur marjin laba bersih (net

profit margin). Hasil pengukuran marjin laba

bersih menunjukkan kemampuan perusahaan untuk memperoleh laba bersih atas

penjualan yang dilakukan setelah disesuaikan dengan pendapatan atau beban-beban

lain. Untuk menghitung

besarnya margin laba bersih dapat digunakan rumus sebagaimana ditunjukkan pada

Persamaan 6.5 dan Persamaan 6.6.

Untuk menjelaskan marjin laba bersih, maka sebagai ilustrasi

digunakan data keuangan PT United Tractors Tbk dan Anak Perusahaan sebagaimana

ditunjukkan pada Tabel 6.9.

Tabel 6.9. Analisis beban non operasi dan marjin

laba bersih

Tahun

|

Pendapatan Bersih (Rp juta)

|

Laba Bersih

(Rp juta)

|

Margin Laba Bersih (%)

|

2008

|

27.903.196

|

2.660.742

|

9,54

|

2009

|

29.241.883

|

3.817.541

|

13,06

|

Sumber: Laporan Laba Rugi PT United Tractors Tbk dan Anak Perusahaan

Tabel 6.9 di atas menunjukkan

bahwa pada tahun 2008, setiap penjualan dapat menghasilkan laba bersih sebesar 9,54%

sedangkan pada tahun 2009, setiap penjualan menghasilkan laba bersih sebesar

13,06%. Jadi pada tahun 2009,

PT United Tractors Tbk dan Anak Perusahaan mengalami peningkatan marjin laba bersih.

Untuk mengetahui tingkat efisiensi atas pengaruh pengeluaran beban-beban non operasi

terhadap profitabilitas perusahaan maka dilakukan perbandingan antara marjin

laba kotor, marjin laba operasi, dan marjin laba bersih. Perbandingan antara ketiga

ukuran tersebut sebagaimana ditunjukkan pada Tabel 6.10.

Tabel 6.10. Perbandingan

antara marjin laba kotor, marjin laba operasi, dan marjin laba bersih PT United

Tractors Tbk dan Anak Perusahaan

No

|

Jenis Ukuran Profitabilitas

|

2008

|

2009

|

Perubahan

|

1

|

Marjin laba kotor

|

19,71%

|

22,81%

|

3,10%

|

2

|

Marjin laba operasi

|

14,90%

|

17,68%

|

2,78%

|

3

|

Marjin laba bersih

|

9,54%

|

13,06%

|

3,52%

|

Tabel 6.10 di atas menunjukkan

bahwa pada tahun 2009, ketiga ukuran profitabilitas di atas, baik marjin laba

kotor, marjin laba operasi, maupun marjin laba bersih mengalami peningkatan.

Namun peningkatan marjin laba bersih lebih

besar dari peningkatan laba marjin laba operasi. Ini mengindikasikan

bahwa:

1. Peningkatan marjin laba bersih sebagai

akibat dari akumulasi peningkatan marjin laba kotor dan marjin laba operasi.

2. Pengeluaran atas beban-beban non operasi lebih

efisien sehingga meningkatkan profitabilitas perusahaan.

Berdasarkan laporan laba rugi

menunjukkan bahwa peningkatan profitabilitas dari laba bersih perusahaan ini

disebabkan oleh adanya surplus antara penghasilan-penghasilan non operasi

dengan beban-beban non operasi, dimana pada tahun 2008 mengalami defisit. Surplus

tersebut dipicu oleh adanya peningkatan keuntungan dari investasi eksternal (di

luar operasi perusahaan). Ini mengindikasikan bahwa pada tahun 2009, PT United

Tractors Tbk dan Anak Perusahaan lebih efisien dalam menjalankan kegiatan non operasinya

sehingga mengalami peningkatan profitabilitas.

Menganalisis

Profitabilitas berdasarkan Investasi Perusahaan

Sebagaimana telah kemukakan di atas

bahwa pengukuran profitabilitas perusahaan, selain didasarkan atas pendapatan

juga didasarkan atas investasi. Hal ini sejalan dengan pemikiran bahwa kegiatan

investasi yang dilakukan oleh perusahaan akan menghasilkan output berupa barang

atau jasa, kemudian output tersebut dijual untuk menghasilkan pendapatan, dan

akhirnya dari pendapatan akan dihasilkan laba. Investasi ditunjukkan oleh

besarnya pengeluaran modal untuk membiayai aktiva perusahaan.

Beberapa teknik dan pendekatan yang

dapat digunakan untuk menganalisis profitabilitas perusahaan antara lain adalah:

pengembalian atas modal yang diinvestasikan (return on invested capital), pengembalian atas ekuitas pemegang

saham biasa (Return on Common Shareholders’

Equity), dan pengembalian kas

atas aktiva (cash return on assets).

Analisis Pengembalian atas Modal

yang Diinvestasikan

Analisis laporan keuangan mencakup

penilaian terhadap risiko dan return. Analisis terhadap pengembalian atas modal

yang diinvestasikan atau return on

invested capital (ROIC) merupakan suatu analisis tentang kemampuan

perusahaan dalam memperoleh keuntungan atas modal yang diinvestasikan. Jadi

analisis ini menunjukkan keberhasilan perusahaan menggunakan pendanaan untuk

menghasilkan laba, baik dana ditinjau dari penggunaan maupun sumbernya.

Secara filosofis hubungan antara

laba dengan modal yang diinvestasikan adalah bahwa investasi dilakukan untuk

menghasilkan output yang selanjutnya output dijual untuk menghasilkan

pendapatan dan akhirnya dari pendapatan tersebut diperoleh laba. Secara umum, untuk

menghitung pengembalian atas modal yang diinvestasikan (PMD) dapat digunakan rumus

pada Persamaan 6.7.

Pada dasarnya, tidak ada

ukuran umum tentang modal yang diinvestasikan dalam menghitung tingkat

keuntungan. Definisi tentang modal yang diinvestasikan bergantung pengguna

laporan keuangan. Pengembalian atau return suatu perusahaan dapat dinilai dari

perspektif total aktiva dan total pendanaan (kewajiban dan ekuitas). Apabila

konsep modal yang diinvestasikan berdasarkan total aktiva maka hasil pengukuran

adalah pengembalian atas aktiva atau yang lebih dikenal sebagai return on total assets (ROA). Hasil

pengukuran ini adalah relevan untuk mengukur efisiensi operasi. Untuk

menghitung ROA dapat digunakan rumus pada Persamaan 6.8.

Laba bersih dan beban bunga

sebelum pajak bersumber dari laporan laba rugi. Rata-rata aktiva bersumber dari

neraca yang dihitung dari penjumlahan aktiva pada neraca dari dua periode

kemudian dibagi dua. Rata-rata aktiva dapat juga digunakan data aktiva satu

periode. Untuk memberikan gambaran tentang ROA, sebagai ilustrasi digunakan data

keuangan PT United Tractors Tbk dan Anak Perusahaan sebagaimana ditunjukkan

pada Tabel 6.11.

Tabel 6.11. Penghitungan dan analisis return on assets (ROA)

Tahun

|

Laba Bersih (Rp juta)

|

Beban Bunga sebelum Pajak (Rp juta)

|

Rata-rata Aktiva

(Rp juta)

|

ROA (%)

|

2008

|

2.660.742

|

283.117

|

22.847.721

|

12,88

|

2009

|

3.817.541

|

188.467

|

24.404.828

|

16,41

|

Sumber: Lampiran

1. Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Pada perhitungan di atas,

rata-rata aktiva digunakan data satu periode masing-masing. Tabel 6.11 tersebut

menunjukkan bahwa pada tahun 2008, setiap aktiva yang digunakan mampu

menghasilkan laba sebesar 12,88% dan pada tahun 2009, setiap aktiva yang

digunakan mampu menghasilkan laba sebesar 16,41%. Dengan demikian,

profitabilitas PT United Tractors Tbk dan Anak Perusahaan mengalami peningkatan

pada tahun 2009.

Selain rumus di atas, penghitungan

ROA dapat juga digunakan Persamaan 6.9, Persamaan 6.10, dan Persamaan 6.11.

Penghitungan ini sering juga dikenal sebagai pengembalian atas investasi atau return on investment (ROI).

Untuk memberikan gambaran

tentang ROA atau ROI, sebagai ilustrasi digunakan data keuangan PT United

Tractors Tbk dan Anak Perusahaan sebagaimana ditunjukkan pada Tabel 6.12.

Tabel 6.12. Penghitungan dan analisis ROA atau ROI

Tahun

|

Laba Bersih

(Rp juta)

|

Rata-rata Aktiva

(Rp juta)

|

ROA atau ROI (%)

|

2008

|

2.660.742

|

22.847.721

|

11,65

|

2009

|

3.817.541

|

24.404.828

|

15,64

|

Sumber: Lampiran

1. Laporan Laba Rugi PT United Tractors Tbk dan Anak Perusahaan

Pada perhitungan di atas,

rata-rata aktiva digunakan data satu periode masing-masing. Tabel 6.12 tersebut

menunjukkan bahwa pada tahun 2008, setiap aktiva yang digunakan mampu

menghasilkan laba sebesar 11,65% dan pada tahun 2009, setiap aktiva yang

digunakan mampu menghasilkan laba sebesar 15,64%. Dengan demikian,

profitabilitas PT United Tractors Tbk dan Anak Perusahaan mengalami peningkatan

pada tahun 2009.

Berdasarkan

laporan keuangan PT United Tractors Tbk dan Anak Perusahaan dapat diketahui

bahwa peningkatan ROA atau ROI di atas sebagai akibat dari peningkatan laba

bersih sebesar 43,48% yang diikuti oleh peningkatan aktiva yang lebih rendah

yaitu sebesar 6,82%. Jadi ini mengindikasikan bahwa penggunaan aktiva lebih

produktif dalam menghasilkan laba bersih pada tahun 2009.

Berdasarkan kedua ilustrasi

yang menggambarkan perhitungan ROA atau ROI di atas terdapat perbedaan nilai.

Perbedaan tersebut terjadi karena adanya perbedaan cara pandang, dimana pada

ilustrasi pertama perolehan laba tidak dikaitkan dengan beban pendanaan dari

pinjaman sementara pada ilustrasi kedua perolehan laba dikaitkan dengan seluruh

beban termasuk beban pendanaan dari pinjaman.

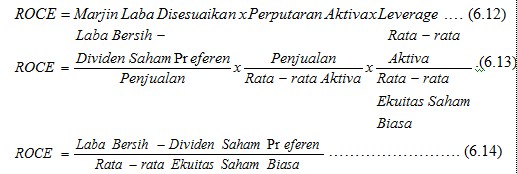

Pengembalian

atas Ekuitas Pemegang Saham Biasa

Pengembalian atas ekuitas pemegang

saham biasa atau return on common

shareholders’ equity (ROCE) juga

lebih dikenal sebagai return on equity

(ROE) merupakan salah satu alat untuk mengukur tingkat profitabilitas suatu

perusahaan. Secara spesifik, ROCE menggambarkan sejauhmana produktivitas

ekuitas saham biasa dalam menghasilkan laba bagi perusahaan. Untuk mengukur ROCE dapat digunakan rumus pada

Persamaan 6.12, Persamaan 6.13, dan Persamaan 6.14.

Rata-rata ekuitas saham biasa merupakan hasil

penjumlahan ekuitas pada neraca dua periode kemudian dibagi dua. Rata-rata

ekuitas dapat juga didasarkan pada ekuitas satu periode saja. Untuk memberikan

gambaran tentang ROCE, sebagai ilustrasi digunakan data keuangan PT United

Tractors Tbk dan Anak Perusahaan sebagaimana ditunjukkan pada Tabel 6.13.

Tabel 6.13. Penghitungan dan analisis atas ROCE atau ROE

Tahun

|

Laba Bersih

(Rp juta)

|

Dividen Saham Preferen

(Rp juta)

|

Ekuitas Saham Biasa (Rp juta)

|

ROCE atau ROE (%)

|

2008

|

2.660.742

|

-

|

4.613.283

|

57,68

|

2009

|

3.817.541

|

-

|

4.613.283

|

82,75

|

Sumber: Lampiran

1. Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Tabel 6.13 di atas menunjukkan

bahwa pada tahun 2008, setiap ekuitas saham biasa yang digunakan mampu

menghasilkan laba bersih sebesar 57,68%. Sedangkan pada tahun 2009, setiap

ekuitas saham biasa yang digunakan mampu menghasilkan laba bersih sebesar 82,75%.

Jika dibandingkan antara tahun 2008 dengan tahun 2009, terjadi peningkatan

profitabilitas. Hal ini mengindikasikan bahwa kinerja operasi PT United

Tractors Tbk dan Anak Perusahaan sangat baik.

Berdasarkan

laporan keuangan PT United Tractors Tbk dan Anak Perusahaan dapat diketahui

bahwa peningkatan ROCE atau ROE di atas sebagai akibat dari peningkatan laba

bersih sebesar 43,48% yang tidak diikuti oleh perubahan ekuitas saham biasa.

Jadi ini mengindikasikan bahwa penggunaan ekuitas saham biasa lebih produktif

dalam menghasilkan laba bersih pada tahun 2009.

Pengembalian Kas atas Aktiva

Pengembalian kas atas aktiva atau cash return on

assets (CROA) merupakan suatu alat analisis yang digunakan untuk mengukur

seberapa besar kemampuan aktiva yang diinvestasikan dapat menghasilkan kas dari

kegiatan operasi. Hubungan antara aktiva yang dioperasikan dengan kas yang

dihasilkan ditunjukkan oleh Gambar 6.4.

Berdasarkan

Gambar 6.4 di atas menunjukkan bahwa terdapat hubungan antara aktiva dengan

kas, dimana aktiva dioperasikan untuk menghasilkan output berupa barang atau

jasa, yang kemudian output dijual untuk menghasilkan kas dari pendapatan

operasi.

Untuk menghitung CROA dapat

digunakan rumus sebagaimana ditunjukkan pada Persamaan 6.15.

Untuk memberikan gambaran

tentang CROA, sebagai ilustrasi digunakan data keuangan PT United Tractors Tbk

dan Anak Perusahaan sebagaimana ditunjukkan pada Tabel 6.14.

Tabel 6.14. Penghitungan dan analisis cash return on assets (CROA)

Tahun

|

Arus Kas dari Aktivitas Operasi (Rp juta)

|

Total Aktiva

(Rp juta)

|

CROA (%)

|

2008

|

4.253.895

|

22.847.721

|

18,62

|

2009

|

5.101.022

|

24.404.828

|

20,90

|

Sumber: Lampiran

1. Laporan keuangan PT United Tractors Tbk dan Anak Perusahaan

Tabel 6.14 di atas menunjukkan

bahwa pada tahun 2008, setiap aktiva yang digunakan mampu menghasilkan kas dari

aktivitas operasi sebesar 18,62% dan pada tahun 2009, setiap aktiva yang

digunakan mampu menghasilkan kas dari aktivitas operasi sebesar 20,90%. Dengan

demikian, profitabilitas PT United Tractors Tbk dan Anak Perusahaan mengalami

peningkatan pada tahun 2009.

Berdasarkan

laporan keuangan PT United Tractors Tbk dan Anak Perusahaan dapat diketahui

bahwa peningkatan CROA di atas sebagai akibat dari peningkatan kas dari aktivitas

operasi sebesar 19,91% yang diikuti oleh peningkatan aktiva yang lebih rendah

yaitu sebesar 6,82%. Jadi ini mengindikasikan bahwa penggunaan aktiva lebih

produktif dalam menghasilkan kas pada tahun 2009.

Manajemen

Laba Perusahaan

Manajemen

laba (earnings management) perusahaan

merupakan suatu praktek window-dressing

terhadap laporan keuangan. Hal ini tentunya dilakukan agar laporan keuangan

perusahaan tampak baik sehingga diharapkan mendapatkan respon positif dari para

stakeholder. Manajemen laba perusahaan

menitikberatkan pada optimalisasi profitabilitas perusahaan sehingga dapat

diciptakan stabilitas kondisi keuangan perusahaan. Manajemen laba dapat

mengurangi muatan ekonomi suatu laporan keuangan dan juga dapat mengurangi

kepercayaan dalam proses pelaporan.

Menurut

Schipper (1989) dalam Subramanyam dan Wild (2009) bahwa manajemen laba dapat

didefinisikan sebagai intervensi dengan maksud tertentu oleh manajemen dalam

proses penentuan laba, biasanya untuk memenuhi tujuan yang mementingkan diri

sendiri. Selanjutnya, Subramanyam dan Wild (2009) mengemukakan bahwa manajemen

laba merupakan salah satu alasan yang membedakan antara laba akuntansi dan laba

ekonomi. Salah satu bentuk manajemen laba adalah perataan laba (income smoothing) yang boleh jadi berdasarkan

beberapa kondisi memperbaiki kemampuan laba akuntansi untuk menggambarkan laba

yang permanen.

Strategi

manajemen laba meliputi tiga jenis yaitu: (1) Manajer meningkatkan laba periode

berjalan, (2) Manajer mengurangi laba periode berjalan, dan (3) Manajer

mengurangi volatilitas laba melalui perataan laba.

Analisis Profitabilitas dan Respon

Stakeholder Perusahaan

Rasio profitabilitas

yang tinggi mengindikasikan kinerja operasi yang tinggi namun di lain pihak

mengindikasikan risiko yang tinggi. Ini didasarkan pada alasan bahwa ketika

manajemen menetapkan profitabilitas yang tinggi berarti dana yang tersedia dikerahkan

pada kegiatan produktif sehingga apabila terjadi suatu masalah operasi maka

dapat menimbulkan gangguan yang serius bagi perusahaan. Sebagai ilustrasi,

ketika kita mengendarai suatu kendaraan dengan kecepatan tinggi tentu risiko

perjalanan sangat tinggi. Karena ketika terjadi kecelakaan dalam perjalanan

maka boleh jadi kita tidak dapat tiba di tempat tujuan dengan selamat.

Rasio profitabilitas memberikan arti bagi para pemangku kepentingan

(stakeholders) sehingga mereka akan

merespon secara berbeda. Bagaimana respon para stakeholder terhadap rasio profitabilitas? Apabila rasio profitabilitas

tinggi maka respon para stakeholders

secara singkat digambarkan sebagai berikut:

1) Investor yang memiliki tipe sebagai

pengambil risiko (risk taker)

cenderung merespon positif sedangkan investor yang memiliki tipe sebagai

penghindar risiko (risk averter)

cenderung merespon negatif.

2) Kreditor cenderung merespon positif

3) Suplier cenderung merespon positif

4) Karyawan cenderung merespon positif

Beberapa hasil

penelitian yang dilaksanakan di Indonesia yang menjelaskan adanya hubungan atau

pengaruh profitabilitas perusahaan terhadap respon para stakeholder terutama investor

dikemukakan sebagai berikut:

1. Bahri (2003) menyimpulkan bahwa return on equity (pengembalian atas

ekuitas) secara signifikan berpengaruh terhadap indeks harga saham sektoral.

2. Hodijah (2005) menyimpulkan bahwa hasil

analisis rasio rentabilitas menunjukkan return

on asset yang baik pada Bank Muamalat dan Bank Syariah Mandiri karena

rasionya berada di atas rasio minimum yang ditetapkan Bank Indonesia, sedangkan

untuk Bank Mega Syariah Indonesia di akhir periode penelitian memiliki rasio di

bawah standar Bank Indonesia. Sama halnya dengan return on assets, penilaian kinerja berdasarkan return on equity pada Bank Syariah Mega Indonesia pun tidak

baik karena mengalami penurunan diakhir periode. Sedangkan untuk Bank Muamalat

dan Bank Mandiri Syariah berada di atas standar rasio minimum yang ditetapkan

Bank Indonesia.

3. Dwi Martani, Mulyono, dan Rahfiani

Khairurizka (2009) menyimpulkan bahwa: (1) rasio-rasio keuangan, seperti net profit margin (marjin laba bersih)

dan return on equity (pengembalian

atas ekuitas) secara bersama-sama mempengaruhi return pasar dan return tidak

normal, dan (2) pandangan investor tentang rasio-rasio keuangan adalah berguna

dalam mengambil keputusan atas investasi.

Ringkasan

Analisis

profitabilitas perusahaan merupakan suatu upaya untuk mengukur sejauhmana

kemampuan suatu perusahaan dalam menghasilkan laba. Analisis profitabilitas

didasarkan pada dua aspek, yaitu berdasarkan pendapatan atau penjualan dan

berdasarkan investasi.

Berbagai

metode atau teknik yang dapat digunakan untuk mengukur profitabilitas

perusahaan, baik berdasarkan pendapatan maupun berdasarkan investasi. Metode

atau teknik yang dapat digunakan untuk mengukur profitabilitas berdasarkan

pendapatan meliputi: marjin laba kotor, marjin laba operasi, dan marjin laba

bersih. Sedangkan metode atau teknik yang dapat digunakan untuk mengukur

profitabilitas berdasarkan investasi meliputi: pengembalian atas modal yang

digunakan, seperti ROA atau ROI, pengembalian atas ekuitas pemegangan saham

biasa, seperti ROE atau ROCE, serta pengembalian kas atas aktiva, seperti CROA.

Analisis

profitabilitas perusahaan memberikan arti yang sangat penting bagi para

stakeholder, sehingga manajemen perusahaan perlu melakukan window-dressing berupa manajemen laba. Hal ini dilakukan agar para

stakeholder dapat merespon positif atas laporan keuangan yang disajikan oleh

perusahaan. Beberapa strategi yang dapat digunakan oleh perusahaan dalam

manajemen laba yaitu: (1) Meningkatkan laba periode berjalan, (2) Mengurangi

laba periode berjalan, dan (3) Mengurangi volatilitas laba melalui perataan

laba.

No comments:

Post a Comment