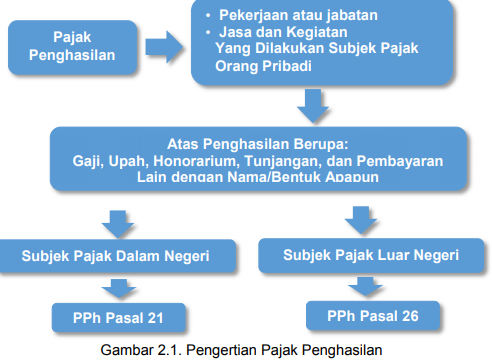

1. Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah Pajak atas penghasilan sehubungan dengan

pekerjaan, jasa, dan kegiatan dengan nama dan bentuk apapun yang diterima atau

diperoleh Wajib Pajak Orang Pribadi dalam negeri.

2. Penghasilan Tidak Kena Pajak

Pajak penghasilan dikenakan atas penghasilan kena pajak. Cara menghitung

Penghasilan Kena Pajak dari Wajib Pajak badan dihitung sebesar penghasilan netto.

Sedangkan untuk orang pribadi dalam negeri adalah penghasilan neto dikurangi

dengan Penghasilan Tidak Kena Pajak (PTKP). Berdasarkan PMK

101/PMK.010/2016 PTKP dalam satu tahun pajak yang berlaku saat ini adalah

sebagai berikut.

a. Rp.54.000.000,00 untuk diri Wajib Pajak orang pribadi.

b. Rp. 4.500.000,00 tambahan untuk Wajib Pajak yang kawin.

c. Rp.54.000.000,00 tambahan untuk seorang istri yang penghasilannya digabung

dengan penghasilan suami, dengan syarat:

1) Penghasilan istri tidak semata-mata diterima atau diperoleh dari satu

pemberi kerja yang telah dipotong pajak berdasarkan ketentuan dalam

Undang-Undang PPh Pasal 21; dan

2) Pekerjaan istri tidak ada hubungannya dengan usaha atau pekerjaan bebas

suami atau anggota keluarga lainnya.

d. Rp. 4.500.000,00 tambahan untuk setiap anggota keluarga sedarah dan

keluarga semenda dalam garis keturunan lurus satu derajat serta anak angkat

yang menjadi tanggungan sepenuhnya (maksimal 3 orang).

Besarnya PTKP bagi wanita berlaku ketentuan sebagaimana tabel berikut:

Yang dimaksud dengan anggota keluarga yang menjadi tanggungan sepenuhnya

adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya

hidupnya ditanggung oleh Wajib Pajak. Menurut Kitab Undang-undang Hukum

Perdata pengertian keluarga sedarah adalah pertalian kekeluargaan antara orangorang

dimana yang seorang adalah keturunan dari yang lain, atau antara orang-orang yang mempunyai bapak asal yang sama. Hubungan kekeluargaan sedarah dihitung

dengan jumlah kelahiran. Setiap kelahiran disebut derajat. Urutan derajat yang satu

dengan derajat yang lain disebut garis.

Garis lurus adalah urutan derajat antara orangorang

dimana yang satu merupakan keturunan dari yang lain. Dalam Garis lurus,

dibedakan garis lurus kebawah dan garis lurus keatas. Garis lurus kebawah

merupakan hubungan antara bapak-asal dan keturunannya; sedangkan garis lurus

keatas adalah hubungan antara seseorang dan mereka yang menurunkannya.

Sedangkan Kekeluargaan semenda adalah suatu pertalian kekeluargaan karena

perkawinan, yaitu pertalian antara salah seorang dari suami-istri dan kelurga sedarah

dari pihak lain. Derajat kekeluargaan semenda dihitung dengan cara yang sama

seperti cara menghitung derajat kekeluargaan sedarah.

Penghitungan PTKP ditentukan menurut keadaan awal tahun pajak atau awal

bagian tahun pajak.

3. Tarif Pajak

Berdasarkan Pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang

Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan, tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib

Pajak orang pribadi dalam negeri adalah sebagai berikut:

Tarif tertinggi bagi Wajib Pajak orang pribadi dalam negeri dapat diturunkan

menjadi paling rendah 25% yang diatur dalam Peraturan Pemerintah. Apabila

penerima penghasilan tidak memiliki NPWP, bendahara melakukan pemotongan PPh

pasal 21 dengan tarif 20% (dua puluh persen) lebih tinggi dari tarif PPh 21 untuk

pegawai yang memiliki NPWP.

4. Ruang Lingkup Pemotongan Penghasilan Pasal 21 Bendahara

Bendahara pemerintah berkewajiban untuk memotong PPh Pasal 21 kepada

Wajib Pajak yang menerima penghasilan berupa gaji, honorarium, tunjangan, uang

makan, uang lembur, dan pembayaran-pembayaran lain sehubungan dengan

pekerjaan, jasa, atau kegiatan yang anggarannya dibebankan kepada APBN/APBD.

Ruang lingkup pemotongan PPh Pasal 21 yang dilakukan oleh bendahara

pemerintah, adalah:

a. Pegawai, yaitu PNS (termasuk CPNS), Pegawai yang diusulkan menjadi CPNS

(Pegawai magang), anggota TNI atau Polri, pegawai honorer dan Pegawai tidak

tetap;

b. Bukan Pegawai, yaitu pihak pemberi jasa dalam segala bidang termasuk

narasumber acara atau trainer suatu kegiatan;

c. Peserta kegiatan yang diadakan oleh instansi pemerintah atau satuan kerja.

Penerima penghasilan yang berstatus pegawai dapat dikategorikan sebagai

Pegawai tetap dan Pegawai Tidak Tetap. Dalam ruang lingkup bendahara pemerintah,

Pegawai dapat dikategorikan sebagai Pegawai tetap apabila memenuhi kriteria:

a. Memiliki surat keputusan pengangkatan sebagai Pegawai termasuk CPNS

b. Biasanya surat keputusan tersebut memiliki jangka waktu lebih dari setahun

c. Menerima penghasilan dalam jumlah tertentu secara teratur. Penghasilan secara

teratur artinya pembayaran dilakukan secara berkala pada suatu periode

tertentu.

Sedangkan kriteria Pegawai Tidak Tetap adalah:

a. Memiliki perjanjian atau kontrak pelaksanaan pekerjaan tertentu dalam suatu

jangka waktu tertentu.

b. Menerima penghasilan apabila yang bersangkutan bekerja berdasarkan jumlah

hari kerja, jumlah unit hasil pekerjaan yang dihasilkan, atau penyelesaian suatu

jenis pekerjaan yang diminta oleh pemberi kerja.

Berdasarkan kriteria tersebut, dalam ruang lingkup bendahara pemerintah, yang

dimaksud Pegawai tetap tidak hanya terbatas Pegawai yang berstatus sebagai PNS,

anggota TNI atau Polri dan pejabat negara termasuk CPNS, Pegawai yang diusulkan menjadi CPNS (Pegawai Magang) dan pegawai honorer. Sedangkan contoh Pegawai

Tidak Tetap misalnya orang pribadi yang dikontrak Badan Pusat Statistik sebagai

petugas sensus penduduk yang dibayar berdasar data penduduk yang berhasil

dikumpulkan.

Tidak termasuk subjek pajak yang dipotong PPh pasal 21 oleh bendahara

adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing

dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan

bertempat tinggal bersama mereka, dengan syarat bukan WNI dan di Indonesia

tidak menerima atau memperoleh penghasilan lain di luar jabatan atau

pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakukan

timbal balik

b. Pejabat perwakilan organisasi internasional yang telah ditetapkan oleh Menteri

Keuangan, dengan syarat bukan WNI dan tidak menjalankan usaha atau

kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

5. Pajak Penghasilan Pasal 21 bagi Pejabat Negara, PNS, Anggota TNI dan POLRI,

serta Pensiunannya

a. Sumber Penghasilan

Sumber penghasilan yang dikenakan pemotongan PPh Pasal 21 adalah

sumber penghasilan yang diperoleh dari penghasilan yang berkaitan dengan

pekerjaan, jasa atau kegiatan dengan nama dan dalam bentuk apapun yang

dibiayai dari Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran

Pendapatan dan Belanja Daerah (APBD), yang mana penghasilan tersebut

dibayarkan secara tetap dan teratur setiap bulan dan penghasilan lain yang

berupa honorarium atau imbalan lain dengan nama apapun yang menjadi beban

APBN/APBD. Penghasilan tetap dan teratur adalah penghasilan yang dibayarkan

setiap bulannya yang dibebankan pada APBN/APBD, penghasilan tetap tersebut,

antara lain:

1) Gaji dan tunjangan lain yang sifatnya tetap dan teratur setiap bulan; atau

2) Imbalan tetap lain yang ditetapkan berdasarkan peraturan perundang

undangan yang berlaku,yang diterima oleh Pejabat Negara,PNS,TNI,POLRI

dan pensiunannya. Penghasilan tersebut tidak termasuk biaya perjalanan

dinas.

b. Pemotongan PPh Pasal 21 atas Penghasilan Pejabat Negara, PNS, TNI, dan

POLRI dan Pensiunannya yang Bersifat Tetap dan Teratur

Tata cara perhitungan PPh Pasal 21 atas penghasilan tetap dan teratur,

disajikan dalam tahapan seperti gambar di bawah ini.

PPh Pasal 21 yang terutang atas penghasilan yang dibayarkan secara

tetap dan teratur kepada PNS,Pejabat Negara,TNI, POLRI dan pensiunannya

berdasarkan PP 80 tahun 2010 ditanggung pemerintah. Apabila PNS, TNI,

POLRI dan pensiunannya diangkat sebagai pimpinan dan/atau anggota pada

lembaga yang tidak termasuk dalam kriteria Pejabat Negara, maka atas

penghasilan yang menjadi beban APBN/APBD. Terkait dengan kedudukannya

sebagai pimpinan dan/atau anggota pada lembaga tersebut, tetap dikenakan

pemotongan PPh Pasal 21 sesuai dengan ketentuan Pajak penghasilan yang

berlaku dan PPh Pasal 21 yang terutang tidak ditanggung pemerintah.

Contoh

Drs.Irwan Prayitno merupakan PNS golongan III/d yang menduduki jabatan

struktural sebagai eselon IV. Dia telah menikah dan memiliki 1 orang anak. Dia

telah memiliki NPWP dan menerima penghasilan yang sifatnya tetap dan teratur,

maka PPh Pasal 21 yang terutang sebagai berikut:

PPh Pasal 21 yang terutang sebesar Rp24.692,00 ditanggung pemerintah.

Apabila Drs. Irwan Prayitno tidak memiliki NPWP maka dari dikenakan tambahan

tarif 20% dari Rp. 24.692 yakni sebesar Rp.4.938,00, tarif lebih tinggi sebesar

Rp4.938,00 (20%) tersebut, tidak dibayarkan oleh pemerintah, melainkan

dipotong oleh bendahara dari penghasilan yang dibayarkan (gaji dan tunjangan).

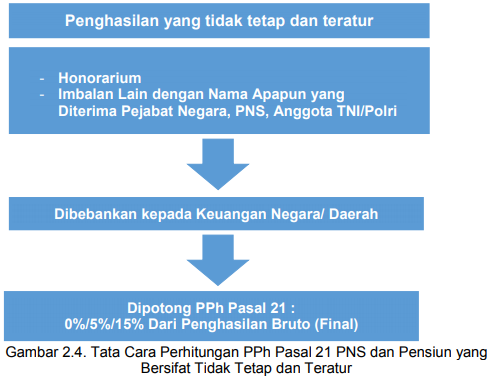

c. Pemotongan PPh Pasal 21 atas Penghasilan Pejabat Negara, PNS, TNI, dan

POLRI dan Pensiunannya yang Bersifat Tidak Tetap dan Tidak Teratur

Penghasilan lain yang diterima Pejabat Negara, PNS, TNI, POLRI dan

pensiunannya yang berupa honorarium atau imbalan lain dengan nama apapun

yang menjadi beban APBN/APBD, dipotong PPh Pasal 21 oleh bendahara atau

pejabat lain yang ditunjuk melaksanakan pembayaran honorarium atau imbalan

lain tersebut. Pemotongan yang dilakukan oleh bendahara pemerintah atau

pejabat lain tersebut bersifat final.

Berdasarkan PP 80 tahun 2010, tarif PPh Pasal 21 atas honorarium atau

imbalan lain yang diterima oleh Pejabat Negara, PNS, TNI, POLRI dan

pensiunannya ditetapkan sebagai berikut:

1) Tarif 0% (nol persen) dari jumlah bruto honorarium atau imbalan lain yang

dibayarkan kepada:

a) PNS golongan I(satu) dan Golongan II (dua); dan

b) Anggota TNI dan anggota POLRI dengan pangkat Tamtama dan

Bintara dan pensiunannya.

2) Tarif 5% (lima persen) dari jumlah bruto honorarium atau imbalan lain

yang dibayarkan kepada:

a) PNS golongan III (tiga); dan

b) Anggota TNI dan anggota POLRI golongan /pangkat Perwira Pertama

dan pensiunannnya.

3) Tarif 15% (lima belas persen) dari jumlah bruto honorarium atau imbalan

lain yang dibayarkan kepada:

a) Pejabat Negara;

b) PNS golongan IV (empat);

c) Anggota TNI dan anggota POLRI golongan/pangkat Perwira

Menengah dan Perwira Tinggi dan pensiunannya.

Contoh

Bendahara Pusdiklat Anggaran dan Perbendaharaan membayar kepada

Saudara Monang Sitorus selaku pengajar bela negara pada diklat Kuasa

Pengguna Anggaran, sebesar Rp. 1.000.000,00. Saudara Monang Sitorus

berkedudukan sebagai pensiunan Brigadir Jenderal. Maka PPh pasal 21 yang

harus dipotong bendahara sebesar:

6. Pajak Penghasilan Pasal 21 Selain Pejabat Negara, PNS, ANGGOTA TNI,

ANGGOTA POLRI, dan Pensiunannya

a. Subjek Pajak

1) Pegawai adalah orang pribadi yang bekerja pada pemberi kerja, baik

sebagai pegawai tetap atau pegawai tidak tetap/tenaga lepas, yang

bekerja berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis

maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan

atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan

berdasarkan periode tertentu, penyelesaian pekerjaan atau ketentuan lain

yang ditetapkan pemberi kerja, termasuk orang pribadi yang melakukan

pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara/Daerah.

Subjek pajak pegawai digolongkan menjadi dua golongan, yakni:

a) Pegawai tetap adalah “pegawai yang menerima atau memperoleh

penghasilan dalam jumlah tertentu secara teratur”, artinya

penghasilan bagi pegawai tetap berupa gaji, tunjangan, dan imbalan

dengan nama apapun, yang diberikan secara periodik. Selain

penghasilan yang diperoleh pegawai tetap secara teratur, terdapat

pula penghasilan pegawai tetap yang diperoleh secara tidak teratur,

yakni penghasilan yang diperoleh sekali dalam satu tahun atau dalam

satu periode, misalnya Tunjangan Hari Raya (THR), bonus, dll.

b) Pegawai tidak tetap /Tenaga lepas adalah “pegawai yang hanya

menerima penghasilan apabila pegawai yang bersangkutan

bekerja.” Perhitungan upah didasarkan pada jumlah hari bekerja,

jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian suati

pekerjaan yang diminta oleh pemberi kerja.

2) Bukan pegawai, adalah orang pribadi selain pegawai tetap dan pegawai

tidak tetap (tenaga kerja lepas) yang memperoleh penghasilan dengan

nama dan dalam bentuk apapun dari Pemotong PPh Pasal 21 dan/atau

PPh Pasal 26 sebagai imbalan atas pekerjaan, jasa atau kegiatan tertentu

yang dilakukan berdasarkan perintah atau permintaan dari pemberi

penghasilan meliputi:

a) tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris;

b) pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya;

c) olahragawan

d) penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e) pengarang, peneliti, dan penerjemah;

f) pemberi jasa dalam segala bidang termasuk teknik komputer dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi,

dan sosial serta pemberi jasa kepada suatu kepanitiaan;

g) agen iklan;

h) pengawas atau pengelola proyek;

i) pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara;

j) petugas penjaja barang dagangan;

k) petugas dinas luar asuransi;

l) distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya;

Dari susunan di atas dapat dikatakan bahwa daftar tersebut berbentuk

positive list yang berarti sudah jelas siapa yang dimaksud Bukan Pegawai.

Pemberi jasa yag tidak termasuk dalam daftar tersebut berarti bukan Bukan

Pegawai.

3) Peserta kegiatan termasuk penerima penghasilan yang tidak dapat

digolongkan ke dalam golongan pegawai dan bukan pegawai. Hal tersebut

dikarenakan, peserta kegiatan tidak memiliki karakteristik seperti yang telah

dikemukakan pada bagian sebelumnya. Peserta kegiatan adalah orang

pribadi yang terlibat dalam suatu kegiatan tertentu, termasuk mengikuti

rapat, sidang, seminar, lokakarya (workshop), pendidikan, pertunjukan,

olahraga, atau kegiatan lainnya dan menerima atau memperoleh imbalan

sehubungan keikutsertaannya dalam kegiatan.

b. Pemotongan PPh Pasal 21 atas Penghasilan Selain Profesi Pejabat Negara,

PNS, Anggota TNI, Anggota POLRI, dan Pensiunannya yang Bersifat Tetap

dan Teratur

Pemotongan PPh Pasal 21 untuk golongan Wajib Pajak bukan pegawai,

dibedakan berdasarkan sifat penghasilannya, yakni penghasilan yang

berkesinambungan dan penghasilan yang tidak berkesinambungan.

Bagi Wajib Pajak yang berstatus bukan pegawai yang memenuhi syarat

1) menerima penghasilan berkesinambungan dan telah memiliki NPWP

2) hanya memperoleh penghasilan dari hubungan kerja dengan pemotong

PPh Pasal 21, serta tidak memperoleh penghasilan lain, maka PPh Pasal

21 yang dikenakan adalah:

Yang dimaksud dengan “bersifat berkesinambungan” adalah pembayaran

yang dilakukan secara bulanan atau berkala lebih dari satu kali pembayaran

yang sesuai dengan maksud perikatan/pemberian kerja.

Untuk golongan Wajib Pajak bukan pegawai yang tidak memenuhi dua

syarat diatas maka PPh Pasal 21 yang dikenakan adalah:

Contoh

Penghitungan PPh Pasal 21 atas Imbalan kepada Bukan Pegawai yang

hanya menerima penghasilan hanya dari satu pemberi kerja dan bersifat

berkesinambungan

Pusdiklat Anggaran dan Perbendaharaan mengadakan kontrak selama setahun

dengan dr. Dewi Warastuti (memiliki NPWP, bukan PNS) , spesialis penyakit

dalam, (status TK) sebagai dokter kesehatan di Poliklinik. Imbalan per bulan

dengan kehadiran empat kali dalam seminggu dibayar sebesar Rp 20juta.

Dr. Dewi Warartuti hanya menerima penghasilan dari Pusdiklat Anggaran

dan Perbendaharaan

Dalam hal ini, dr. Dewi Warastuti termasuk Bukan Pegawai yang menerima

penghasilan (berdasarkan perikatan) bersifat berkesinambungan dan hanya

menerima penghasilan dari satu pemberi kerja, maka penghitungan PPh Pasal

21 terutang adalah sebagai berikut:

Untuk menentukan besarnya PPh pasal 21 terutang per bulan dibuat

perhitungan sebagai berikut:

Contoh:

Penghitungan PPh Pasal 21 atas Imbalan kepada Bukan Pegawai yang

menerima penghasilan lebih dari satu Pemberi Kerja dan bersifat

Berkesinambungan

Pusdiklat Anggaran dan Perbendaharaan mengadakan kontrak selama setahun

dengan dr. Dewi Warastuti (bukan PNS, memiliki NPWP) , spesialis penyakit

dalam, (status TK) sebagai dokter kesehatan di Poliklinik. Imbalan per bulan

dengan kehadiran empat kali dalam seminggu dibayar sebesar Rp 20juta.

Dr. Dewi Warartuti selain menerima penghasilan dari Pusdiklat Anggaran

dan Perbendaharaan juga menerima dari tempat lain

Dalam hal ini, dr. Dewi Warastuti termasuk Bukan Pegawai yang menerima

penghasilan (berdasarkan perikatan) bersifat berkesinambungan dan tidak

hanya menerima penghasilan dari satu pemberi kerja, maka penghitungan PPh

Pasal 21 terutang adalah sebagai berikut:

DPP PPh Pasal 21 per bulan = 50% x Rp 20.000.000,00

= Rp 10.000.000,00

Untuk menentukan besarnya PPh pasal 21 terutang per bulan dibuat

perhitungan sebagai berikut:

c. Pemotongan PPh Pasal 21 atas Penghasilan Selain Profesi Pejabat Negara,

PNS, Anggota TNI, Anggota POLRI, dan Pensiunannya yang Bersifat Tidak

Tetap dan Tidak Teratur

1) Penghasilan wajib pajak bukan pegawai yang bersifat tidak tetap dan

tidak teratur

Selain penghasilan yang berkesinambungan seperti yang telah

dipaparkan di atas, terdapat pula penghasilan tidak berkesinambungan

yang diperoleh oleh Wajib Pajak bukan pegawai. Yang dimaksud dengan

penghasilan tidak berkesinambungan yakni honorarium, uang saku, hadiah

atau penghargaan dengan nama dan dalam bentuk apapun, komisi, dan

pembayaran lain dengan nama apapun sebagai imbalan atas jasa atau

kegiatan yang jumlahnya dihitung tidak atas dasar banyaknya hari yang

diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan. PPh

Pasal 21 yang dikenakan terhadap golongan ini adalah:

Perhitungan PPh pasal 21 untuk Bukan Pegawai dapat dilihat pada

Gambar 2.5.

Contoh

Dalam acara Capacity Building, Pusdiklat Anggaran dan Perbendaharaan

mengundang seorang motivator dengan pembayaran honor sebesar

Rp.120.000.000,00. Maka PPh Pasal 21 yang dipotong kepada motivator

tersebut sebesar:

Sehingga PPh 21 yang harus dipotong terhadap motivator tersebut adalah

Rp.4.000.000,-. Namun Apabila motivator tersebut tidak mempunyai

NPWP maka dikenakan 20% lebih tinggi 120% x Rp.4.000.000,- =

Rp.4.800.000,-.

2) Pemotongan PPh Pasal 21 atas Penghasilan Jasa yang Dibayarkan

Bulanan, Satuan, Harian, Mingguan, dan Borongan

Pemotongan PPh Pasal 21 yang terkait dengan pekerjaan jasa, dan

kegiatan orang pribadi yang menerima upah harian, mingguan dan

borongan, seperti penghasilan pegawai tidak tetap atau tenaga lepas yang

menerima upah berupa upah harian, upah mingguan, upah satuan, atau

upah borongan, maka berdasarkan PMK 102/PMK.010/2016 berlaku

ketentuan sebagai berikut:

a) Apabila penghasilan bruto tidak melebihi Rp.450.000,- maka tidak

dipotong PPh pasal 21

b) Apabila penghasilan bruto melebihi Rp.450.000,- dan masih

akumulasi masih dibawah Rp.4.500.000,- maka PPh pasal 21 = 5% x

(Upah sehari – Rp.450.000,-)

c) Apabila penghasilan bruto melebihi Rp.450.000,- sehari atau

akumulasi penghasilan dalam sebulan lebih dari Rp.4.500.000,00 dan

masih dibawah Rp.10.200.000,- maka PPh pasal 21 = 5% x (Upah

sehari – PTKP/360)

d) Apabila penghasilan melebihi Rp.10.200.000,- dalam 1 bulan maka

PPh pasal 21 = (disetahunkan – PTKP) /12

Secara ringkas penghitungan PPh pasal 21 penghasilan secara

bulanan, mingguan, satuan, borongan, harian dapat dilihat pada gambar

berikut.

Contoh 1

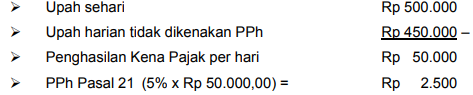

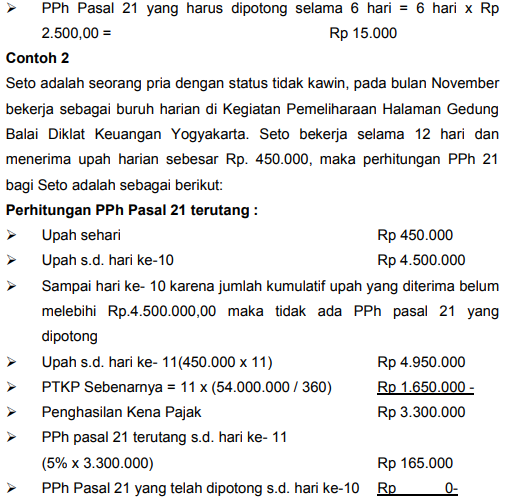

Seto adalah seorang pria dengan status belum nikah, pada bulan

November bekerja sebagai buruh harian di kegiatan pembersihan halaman

kantor Balai Diklat Keuangan, pekerjaan tersebut dilakukan selama 6

(enam) hari dengan upah per hari Rp 500.000, (Lima ratus ribu rupiah),

maka perhitungan PPh 21 bagi Seto adalah sebagai berikut:

Penghitungan PPh Pasal 21 terutang:

3) Pemotongan PPh Pasal 21 atas Penghasilan Jasa yang Diterima

Peserta Kegiatan

Peserta kegiatan adalah

a) Peserta Perlombaan dalam segala bidang

b) Peserta rapat, konferensi, sidang, pertemuan atau kunjungan kerja

c) Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu

d) Peserta Pendidikan dan pelatihan

e) Peserta Kegiatan lainnya

Penghasilan yang diterima peserta kegiatan adalah penghasilan

dengan nama dan dalam bentuk apapun baik uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dan

penghasilan sejenis lainnya. Penghasilan dikenakan pemotongan PPh

Pasal 21 dengan perhitungan sebagai berikut:

Contoh

Saudara Retno mengikuti kegiatan bimbingan teknis merangkai bunga yang

diselenggarakan oleh Badan Latihan Kerja Kementerian Tenaga Kerja dan

Transmigrasi. Dia menerima uang saku sebesar Rp.700.000,00. Saudara

Retno telah memiliki NPWP. Maka PPh pasal 21 yang harus dipotong

bendahara adalah 5% x Rp. 700.000,00 = Rp. 35.000,00.

Berikut disajikan tabel dasar perhitungan untuk menghitung PPh pasal 21

Tabel 2.4. Dasar Penghitungan PPh pasal 21

7. Kewajiban Bendahara sebagai Pemotong PPh Pasal 21

Kewajiban bendahara sebagai pemotong PPh Pasal 21, antara lain:

a. Menghitung, memotong, menyetor, dan melapor hal-hal yang terkait dengan PPh

Pasal 21;

b. Memberikan bukti pemotongan PPh Pasal 21, baik diminta atau tidak pada saat

dilakukan pemotongan PPh Pasal 21.

c. Memberikan bukti pemotongan PPh Pasal 21 Tahunan (formulir 1721 A2),

kepada Pejabat Negara, Pegawai Negeri Sipil, anggota ABRI dan para

Pensiunan, dalam jangka waktu 2 bulan setelah tahun takwim berakhir. Apabila

Pejabat Negara, Pegawai Negeri Sipil, dan anggota ABRI berhenti

bekerja/pensiun pada bagian tahun takwim, maka bukti potongan diberikan

paling lambat 1 (satu) bulan setelah Pejabat Negara, Pegawai Negeri Sipil, dan

anggota ABRI tersebut berhenti/pensiun.

d. Melaporkan SPT Masa PPh pasal 21 ke Kantor Pelayanan Pajak setempat.

8. Tata Cara Penyetoran dan Pelaporan PPh Pasal 21

Bendahara menyetor PPh Pasal 21 yang tidak ditanggung Pemerintah dengan

menggunakan kode billing ke Bank Persepsi atau Kantor Pos paling lambat tanggal 10

bulan takwim berikutnya. Apabila tanggal 10 jatuh pada hari libur maka penyetoran

dilakukan pada hari kerja berikutnya. PPh Pasal 21 yang terutang bagi pejabat negara,

PNS, anggota ABRI yang PPh-nya ditanggung Pemerintah, Bendahara melaporkan

penghitungan PPh Pasal 21 yang terutang dalam daftar gaji kepada KPPN.

Bendahara melaporkan PPh Pasal 21 yang terutang sekalipun nihil dengan

menggunakan SPT Masa (F.1.1.32.01) paling lambat tanggal 20 bulan takwim berikutnya. Apabila tanggal 20 jatuh pada hari libur, pelaporan dilakukan pada hari

kerja sebelumnya.

Contoh:

Bendahara Pusdiklat Anggaran dan Perbendaharaan memotong honorarium yang

diterima oleh Kelompok Kerja ULP Paket Renovasi Gedung Anggrek pada tanggal 25

Maret 2016. Atas pemotongan PPh Pasal 21 yang terutang dan yang telah dipotong

oleh bendahara tersebut wajib disetor ke Bank Persepsi atau Kantor Pos paling lama

tanggal 10 di bulan berikutnya yaitu tanggal 10 April 2016, laporan disampaikan ke

Kantor Pelayanan Pajak paling lama tanggal 20 di bulan berikutnya atau tanggal 20

April 2016 dengan menggunakan dan melampirkan formulir yang ditentukan (SPT

Masa PPh Pasal 21/F.1.132.01, Daftar Bukti Potong PPh Pasal 21 Final/F.1.1.33.02,

Bukti Potong PPh Pasal 21 Final/F.1.1.33.02 dan Bukti elektronik penyetoran pajak.

No comments:

Post a Comment